税理士登録には実務経験2年以上が必要!計算の仕方、証明書類、認められる業務内容を解説

PR:独立開業をお考えの方におすすめの資料ダウンロード

・「事務所開業ハンドブック」

・「Web集客で失敗しないためのSEO‧MEOスタートガイド」

税理士として登録する要件の一つは「実務経験2年以上」です。どう計算するのでしょうか。また、どんな業務が実務経験としてカウントされるのでしょうか。今回は、実務経験の内容や計算方法について詳しく解説します。

目次[非表示]

- 1.税理士になるための「実務経験2年以上」とは

- 2.実務経験として認められる業務内容とは

- 3.実務経験として認められない業務内容とは

- 4.実務経験2年以上の計算の仕方

- 4.1.通算で計算する

- 4.2.実務経験以外の業務もしていた場合

- 4.3.アルバイトなど非正規雇用の場合

- 4.4.積み上げ計算のルール

- 5.実務経験2年以上の証明に必要な書類

- 5.1.全員共通して必要な書類:在職証明書

- 5.2.アルバイトで経験を積んだ場合:勤務時間の積上げ計算書

- 5.3.働きながら大学院に通っていた場合:大学院通学状況説明書

- 5.4.一般企業で経験を積んだ場合:職務概要説明書

- 6.実務経験がなくても登録できる2つのケース

- 7.実務経験に関する注意点

- 8.実務経験の確認は早めに、安心して登録準備を進めよう

税理士になるための「実務経験2年以上」とは

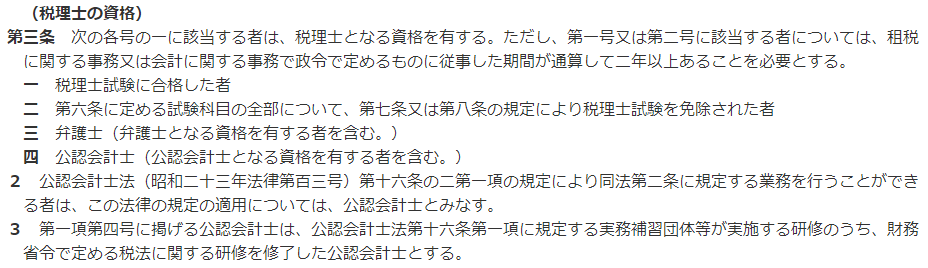

「税理士登録には実務経験2年以上が必要だ」と言われます。この実務経験2年以上とは、税理士として登録するために必要な条件の1つです。

「税理士になる」ということは「日本税理士連合会に備え付けてある税理士名簿に登録する」ということです。登録しないと税務申告や税務相談といった税理士の独占業務は行えません。そして、税理士名簿に登録するには、税理士法第3条の規定を満たす必要があります。

参照:税理士法|e-gov

実務経験については、第3条の但し書きにあります。税理士試験を受験して5科目合格となったり大学院で一部免除となったりしても、実務経験が2年以上なければ税理士として登録できないのです。

なお「いつ実務経験を積んだか」は問われません。税理士試験を受ける前でもいいですし、受けている最終でも官報合格した後でもかまいません。

実務経験として認められる業務内容とは

実務経験として認められる業務は、次のいずれかとなります。

租税に関する事務

租税に関する業務とは、税務官公署における事務の他、その他の官公署や民間企業などにおける税務に関する事務を言います。

会計に関する事務

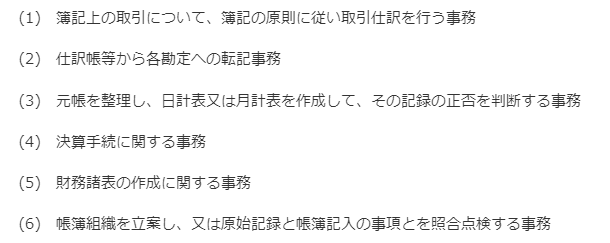

会計に関する事務とは、税務官公署における事務の他、その他の官公署や民間企業などにおける会計に関する事務を言います。ただし、簿記会計の知識がなくともできるような、特別な判断を要しない機械的な事務は除きます(詳細は後述)。

具体的には、次のような業務であれば「会計に関する事務」として認められます。「特別な判断を要しない機械的事務」ではないからです。

実務経験として認められない業務内容とは

会計に関する事務とは言え、中には実務経験として認められないものもあります。特別の判断を要しない機械的な事務です。具体的には、簿記会計の知識がなくてもできるような単純な事務を言います。電子計算機を使用して行う単純な出入力事務も含まれます。

実務経験2年以上の計算の仕方

実務経験が2年以上かどうかを確認するにあたっては、どう計算するかが重要です。計算の仕方をここで確認しましょう。

通算で計算する

実務経験は通算で計算します。つまり、A会計事務所で1年、B会計事務所で1年半働いていたら、基本的に「1年+1年半=2年半」と考えるのです。

ただし、実務経験にカウントされるのは通常の勤務時間内における勤務時間のみです。時間外勤務(残業時間)は含まれません。

実務経験以外の業務もしていた場合

実務経験以外の業務については、実務経験として認められません。会社の経理業務に従事していた場合だと、租税や会計に関する業務以外も行っていることがあります。このような場合は、実務経験に該当する事務に従事した時間を抽出して積み上げ計算を行います。

アルバイトなど非正規雇用の場合

アルバイトなど非正規雇用で税務や会計の業務にかかわっていた場合も、積み上げ計算が必要です。この場合、勤務日数や勤務時間等の実態に応じて税務や会計に関する事務に従事した時間を積み上げます。

積み上げ計算のルール

積み上げ計算の際の基準は、次のようになっています。

- 1日の従事時間は7時間を限度とする。

- 1月の従事時間は 154 時間を限度とする。

- 2年相当の従事時間は 3696 時間(154 時間×24 月)とする。

なぜこのような基準になっているのでしょうか。それは、残業代まで含めてよいとすると、働いた期間が2年未満でも「実務経験2年以上」となってしまうからです。残業は含めずに計算します。また、租税や会計に関係のない業務に従事した時間は除きます。

実務経験2年以上の証明に必要な書類

税理士登録にあたり、実務経験が2年以上あることの証明が必要です。このとき提出する書類は以下の通りとなります。

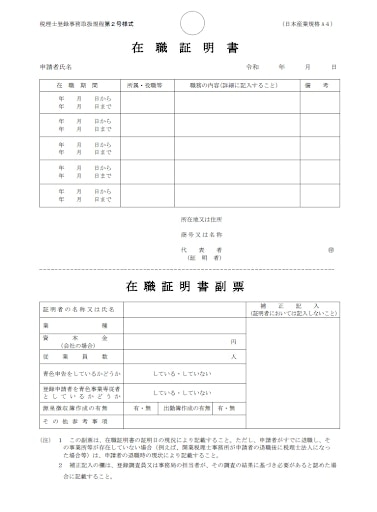

全員共通して必要な書類:在職証明書

実務経験が2年以上あることを、勤務先の代表が証明する書類です。税理士試験で5科目合格したり、一部を大学院で科目免除となったりした人全員に共通して必要となります。

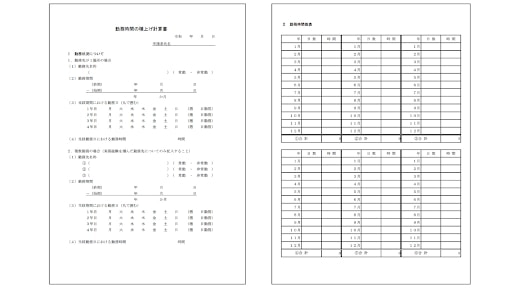

アルバイトで経験を積んだ場合:勤務時間の積上げ計算書

アルバイトなど非正規雇用で実務経験を積んだ場合は、次の書類も追加で提出します。

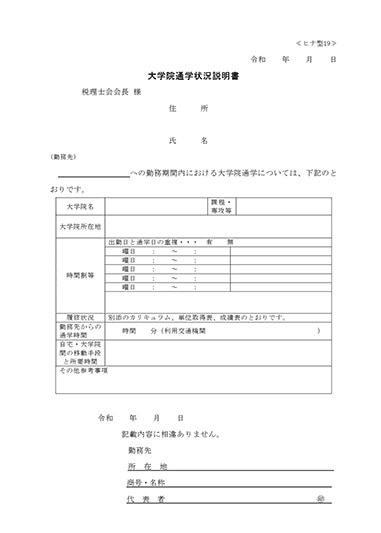

働きながら大学院に通っていた場合:大学院通学状況説明書

会計事務所などで働きながら大学院に通っていた場合は、次の書類を追加で提出します。大学院への通学が、実務経験にあたる業務の実態にどう影響したのかを確認するためです。

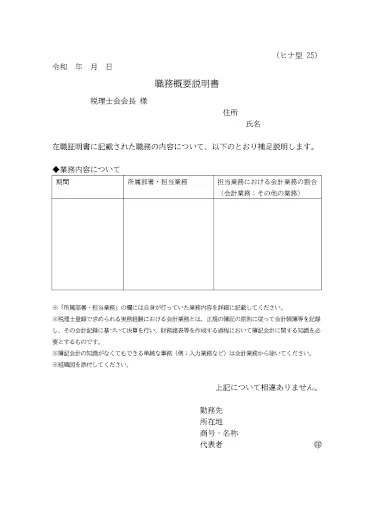

一般企業で経験を積んだ場合:職務概要説明書

一般企業の経理などで働いた場合、職務概要説明書が必要です。一般企業だと、税務や会計に関係のない業務に従事することがあります。その程度などを踏まえ、実際に実務経験が2年以上あるかどうかを見るために必要です。この他、勤務先の組織図も求められます。

関連記事:「 一般企業勤務で税理士登録を目指す方へ|実務経験として認められる業務内容と注意点 」

実務経験がなくても登録できる2つのケース

なお、実務経験がなくても登録できるケースがあります。次の2つです。

弁護士及び弁護士となる資格を有する者

弁護士は、法律事務に関する専門家です。税理士が扱う業務についても租税という法令に関する事務を行うだけの能力があると考えられます。そのため、弁護士及び弁護士となる資格を有する者については、実務経験を問われることなく税理士資格が付与されます。なお、ここで言う「弁護士資格を有する者」とは、弁護士法第4条・第5条に規定する者を言います。

公認会計士及び公認会計士となる資格を有する者

公認会計士と公認会計士となる資格を有する者については、公認会計士業務が次のような特徴を持つことから、実務経験がなくても税理士資格が付与されます。

- 公認会計士の業務が財務書類の監査や証明であり、財務書類は法人税などの税額の計算の基礎となるものであること

- 公認会計士試験のうち、論文式試験の科目に租税法があること

- 実務補習に税に関する理解及び実務が含まれていること

なお、公認会計士となる資格を有する者については、公認会計士法第3条に規定されています。

実務経験に関する注意点

人によっては「実務経験がギリギリ2年」ということもあるかと思います。このような場合も在職証明書だけでなく、賃金台帳や出勤簿等で欠勤がないことの証明もしなくてはなりません。税務や会計以外に従事した期間や土日祝日など勤務先の定休日、有給休暇以外の休みは実務経験にカウントされないからです。また、会計事務所と会計法人に勤務していた場合も、在職証明とは別の書類の提出が求められます。

この他「勤務先の会計事務所の所長と折り合いが悪く、在職証明がもらえそうにない」などと言ったこともあるかと思います。できればこういった不安材料は登録前に発生しないようにしておきたいものですが、どうにもならない場合は、登録しようと考えている税理士会に相談した方がよいかもしれません。

関連記事:「税理士登録に必要な条件と手続きの流れとは?費用や注意点も解説」

関連記事:「税理士の独立開業までの流れ」

実務経験の確認は早めに、安心して登録準備を進めよう

税理士登録に必要な「2年以上の実務経験」は、ただ年数を数えるだけではなく、「どんな業務をしてきたか」、「どのように計算するか」が大切なポイントになります。

また、実務経験に認められる業務とそうではない業務についても事前に把握しておくと安心です。

非正規勤務や一般企業での経理経験がある方も、積上げ計算を使えば勤務時間を正しく換算できます。残業は含まれないなど少し複雑なルールもありますが、事前に確認しておけば大きな心配はいりません。

在職証明書や職務概要説明書といった証明書類は、いざ集めようとすると時間がかかることもあります。だからこそ、早めに準備を始めておくことが安心につながります。

freeeでは税理士登録の申請に必要な書類や書類の書き方をサポートする無料のサービス「税理士登録申請ナビ」を提供しております。これから税理士登録を検討されている場合はぜひご活用を検討ください。