税理士登録に必要な条件と手続きの流れとは?費用や注意点も解説

PR:独立開業をお考えの方におすすめの資料ダウンロード

・「事務所開業ハンドブック」

・「Web集客で失敗しないためのSEO‧MEOスタートガイド」

「科目合格は残り1つ!」。こうなると、気になるのが税理士登録です。条件は満たしているでしょうか。必要書類や費用も知っておきたいところです。今回は、官報合格目前の方向けに、税理士登録の手続きの流れと注意点を解説します。

freeeでは税理士登録申請を順番に入力するたけで申請が完了する「 税理士登録申請ナビ 」を提供しております。完全無料でご利用できるので、これから税理士登録を予定している方は是非ご活用ください。

目次[非表示]

- 1.税理士に登録できる条件

- 2.税理士登録の手続きの流れ

- 2.1.登録申請書類の提出

- 2.2.面接

- 2.3.登録費用の支払い

- 2.4.登録・税理士証票等の交付

- 3.税理士登録についての注意点

- 3.1.登録が認められないことも

- 3.2.税理士になったら税理士法を遵守しよう

- 4.税理士登録を確実に進めるために

税理士に登録できる条件

税理士として登録するには「税理士の資格を有していること」「所定の実務経験を満たしていること」の2つが必要です。具体的には次のようになります。

税理士の資格

1つ目は税理士の資格です。次のようになっています。

- 税理士試験に合格した者

- 税理士試験の試験科目につき、研究により修士の学位を取得するなどで国税審議会の認定を受けた者(大学院での修士の学位取得などによる試験科目の一部の免除等)

- 大学等で税法科目あるいは会計学の科目の教授職等を通算3年以上となったことなどにより税法または会計学の科目を免除された者

- 税務署などの官公署で一定期間以上国税あるいは地方税に関する事務に従事することで税理士試験の科目の一部あるいは全部を免除された者

- 弁護士

- 公認会計士

この内、1から4に該当する人については、後述する2年以上の実務経験が求められます。

実務経験2年以上

2つ目は実務経験です。通算して2年以上、税務署などの官公署で税務事務に従事した経験や会計事務所などの税務の現場で働いた経験が必要となります。実務経験を積むのは、税理士資格の取得の前でも後でも構いません。複数の会計事務所で勤務していたのなら、その複数の事務所での勤務期間を合算して実務経験とすることができます。

ただ、民間での実務経験には1点、注意しなくてはなりません。それは「特別な判断を要しない機械的な事務は実務経験に含めない」という点です。単なる入力作業のように、簿記の知識がなくてもできるような作業だけでは実務経験にカウントされないのです。簿記の知識をもって決算書を作成し、領収書などの原資書類と帳簿を照合して内容を精査できるレベルの事務でなくてはなりません。

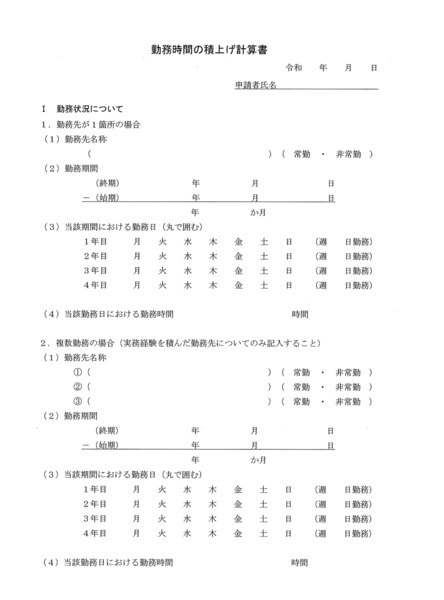

なお、アルバイトなどの非正規雇用でも実務経験に算入できます。ただし、勤務日数や勤務時間等を実態に合わせて積み上げ計算することが求められます。この計算の結果、2年に達しなければ実務経験の要件を満たしているとは言えません。実務経験の積み上げ計算は、次のような用紙を使います。

この積み上げ計算は「1日の従事時間は7時間を限度とする」といったルールに則って行います。残業した時間が合計で2年を超えていたとしても、実務経験の年数の算定上は残業時間を切り捨てるので注意が必要です。

実務経験について具体的な計算の仕方など、より詳細については以下記事も参考にしてください。

関連記事:「税理士登録には実務経験2年以上が必要!計算の仕方、証明書類、認められる業務内容を解説」

関連記事:「 一般企業勤務で税理士登録を目指す方へ|実務経験として認められる業務内容と注意点 」

その他

公認会計士や弁護士は、税理士試験合格者や税務署などでの勤務経験者のように実務経験は求められません。ただ、公認会計士については、実務補習で税法に関する研修を修了していることが求められます。

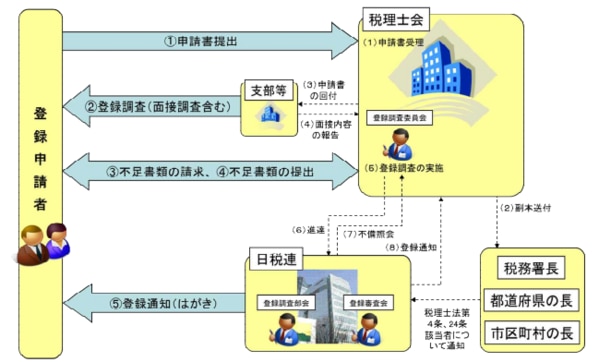

税理士登録の手続きの流れ

税理士登録の流れは、次のようになっています。

登録申請書類の提出

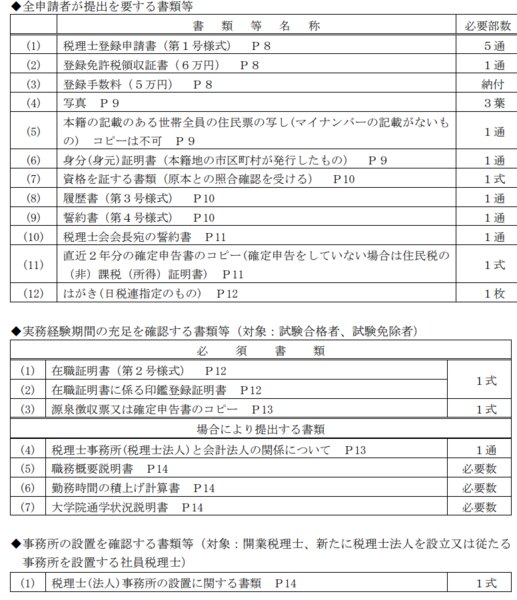

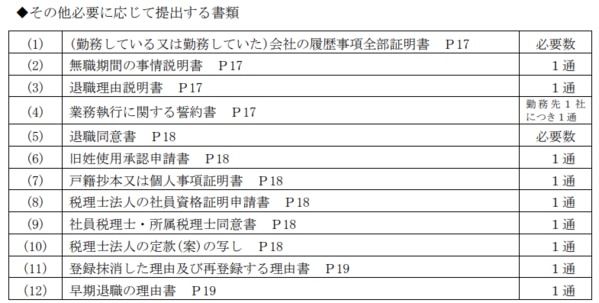

「税理士になる」ということは、日本税理士連合会(以下「日税連」)が備える税理士名簿に、財務省令の定めにしたがって氏名・生年月日・事務所の名称及び所在地その他必要な事項の登録を受けるということになります(税理士法第18条)。そのため、次のような申請書の提出が必要です。

参照元:税理士登録の手引き(2023年4月1日)|日本税理士連合会

提出先は日税連ではなく、開業予定の税理士事務所などの所在地を管轄する税理士会となります。つまり「各地域の税理士会経由で日税連に提出する」という形です。

参照元:税理士登録の手引き(2023年4月1日)|日本税理士連合会

freeeでは税理士登録の申請手続きをサポートする「 税理士登録申請ナビ 」を提供しております。完全無料でご利用いただけます。

面接

税理士登録にあたり、事務所の所在地を管轄する支部で登録面接が行われます。面接するのは通常、支部長と副支部長です。現在の状況や事務所の状況、過去の経験などが質問されます。

税理士登録時の面接については「 税理士登録時の面接とは?開業時ならではの質問・注意点について 」で詳しく紹介しております。

登録費用の支払い

税理士の登録申請にあたっては、登録にかかる費用の支払いも必要です。主に次のような費用を支払います。

- 登録免許税…6万円

- 登録手数料…5万円

- 税理士会入会金…4万円(※)

- 会館建設負担金…2万円(※)

- 登録研修のテキスト代…5000円(※)

- 年会費…81,000円(※)

- 支部会費…3万6000円~(支部によって異なる)

(※)東京税理士会の場合

この他、写真撮影代や住民票の写しなどの行政手数料がかかります。税理士登録にかかる費用と税理士会の入会金・年会費については別の記事で詳細を記載しておりますので、ご確認ください。

関連記事:「 税理士登録にかかる費用と税理士会の入会金・年会費(全国本会一覧) 」

登録・税理士証票等の交付

登録申請が認められたら、日税連の税理士名簿に登録されます。このあと、税理士バッジと税理士証票の交付式が各税理士会で行われます。なお、登録にあたっては登録時研修を受講しなくてはなりません。

関連記事:「 税理士証票とは?有効期限や更新の手続きも解説 」

関連記事:「 税理士証票交付式(税理士証票伝達式)とは? 」

関連記事:「 税理士バッジとは?着用義務や紛失・損壊時の対応も解説 」

税理士登録についての注意点

税理士登録については、次のような注意点があります。

登録が認められないことも

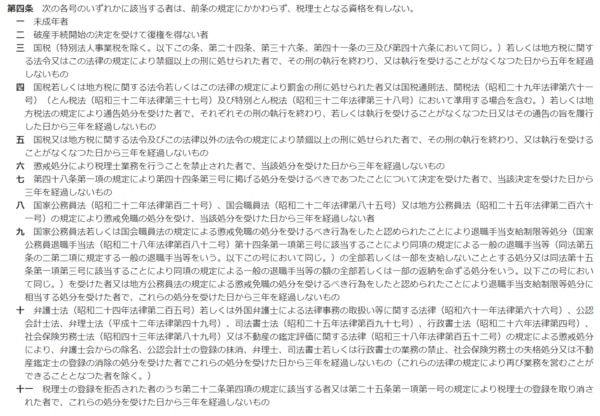

税理士登録を申請すると、たいていの場合は認められます。しかし、税理士法第4条に掲げる事項のどれかに当てはまると、税理士の資格はないものとされます。登録後に発覚したら、登録が抹消されます。

参照元:税理士法|e-gov

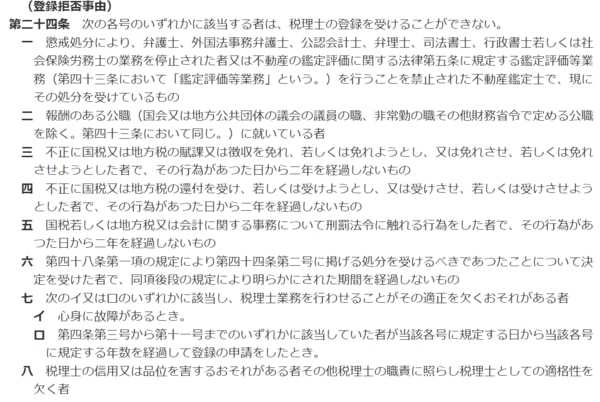

また、第24条に規定する事項に当てはまると、税理士資格があっても登録が認められません。

参照元:税理士法|e-gov

税理士になったら税理士法を遵守しよう

税理士になったら、当然のことですが、税理士法を遵守しなくてはなりません。特に次のような行為は避けなくてはなりません。

- 脱税に関する相談や指示等の禁止(税理士法第36条)

- 税理士としての信用や品位を害するような行為(税理士法第37条)

- 税理士でない者に対して税理士としての名義を貸す行為(税理士法第38条)

- 税理士業務に関して知り得た秘密の漏洩、窃用(税理士法第39条)

この中でもっとも重いのは、脱税相談等の行為です。脱税した税務申告書やその他の書類を作成したりすると、2年以内の税理士業務の停止処分か、税理士業務の禁止の処分を受けることになります(税理士法第45条)。

この他、税理士になると毎年4月から翌年3月までの間に36時間以上の研修受講が義務付けられています。税理士法による定めはありませんが、会務を通じて社会に貢献することが求められてもいます。税務の専門家としての社会的信用が高い分、責任も重い事実は意識しておきたいものです。

税理士登録を確実に進めるために

税理士登録は、資格や実務経験の要件を満たすだけではなく、書類準備や面接対応、費用の用意など多方面にわたる準備が必要です。特に証明書類の不備や実務経験の証明漏れが起きないように注意する必要があります。そのためにも余裕を持って準備を進めることが成功の第一歩です。

登録が完了すると、税理士法に基づく責任も生じます。秘密保持や脱税助長の禁止といった倫理やルールをしっかり守り、安心して税理士としてのキャリアをスタートさせましょう。

そして、こうした複雑な税理士登録のプロセスをスムーズに進めたい方には、freeeが無料で提供する「 税理士登録申請ナビ 」の活用がおすすめです。順番に入力するだけで必要情報を提示し書類を作成します。税理士登録申請書類の作成が不安に感じる方はぜひご活用ください。