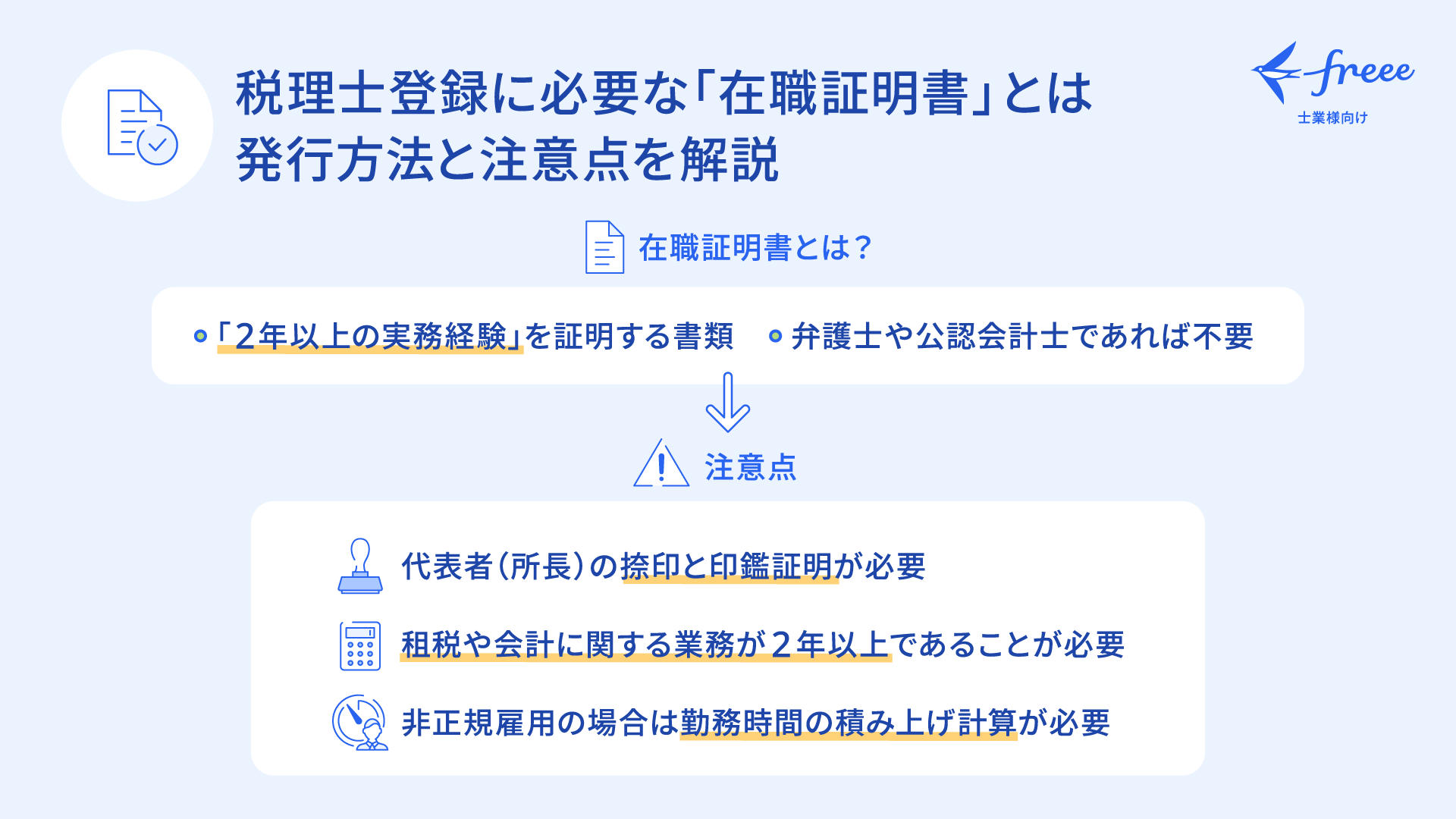

税理士登録に必要な「在職証明書」とは|発行方法と注意点を解説

税理士登録・独立開業に役立つ資料ダウンロード

目次[非表示]

PR:独立開業をお考えの方におすすめの資料ダウンロード

・「事務所開業ハンドブック」

・「Web集客で失敗しないためのSEO‧MEOスタートガイド」

「2年以上の実務経験」を証明する書類

税理士試験の合格者が税理士になるには、通算2年以上の実務経験が必要です。

登録時には、経歴に応じた証明書類を提出し、この期間を確認する必要があります。

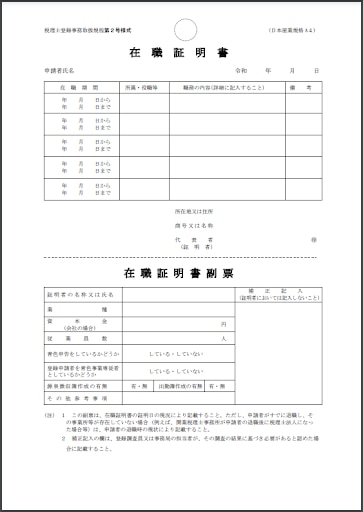

その一つが「在職証明書」で、租税・会計に関する実務経験を勤め先に証明してもらう書類です。指定の様式は日税連のホームページで確認できます。(※1)

(※1)日本税理士会連合会HP:登録に必要な提出書類等「在職証明書(第2号様式)」

(https://www.nichizeiren.or.jp/prospects/entry/doc/)

在職証明書のほか、代表者の印鑑証明書や源泉徴収票のコピーも提出が必要です。場合によっては、職務内容を詳しく説明する追加書類が求められることもあります。

「2年以上の実務経験」を証明しなくてよい場合もある

「2年以上の実務経験」が求められるのは、税理士試験の合格者や税理士試験の免除者が登録を行う場合です。

一方、弁護士や公認会計士の有資格者として税理士登録をする場合、この実務経験は必要ありません。公認会計士や弁護士資格を証明する書類は別途必要になりますが、在職証明書などの書類は求められません。

在職証明の発行方法と注意点

在職証明書は、これから税理士登録をしようとする本人が、対象となる勤務先の代表者に発行を依頼して入手しなければなりません。その際、いくつか注意点があります。

代表者・所長の捺印と印鑑証明必要

在職証明書は、租税または会計に関する実務経験が通算2年以上あることを証明する書類です。対象となるのは、税理士事務所での勤務や事業会社での経理経験などです。

証明者(発行者)は、当時の勤務先の代表者(税理士法人や事業会社の代表、個人事務所の所長)です。在職期間・所属・職務内容を確認のうえ、所在地や商号とともに「署名または記名」と「実印」による押印をもらいます。

また、実印に対応する印鑑証明書(発行日から3か月以内)も必要です。勤務先の事情で発行できない場合は、証明者に理由を記載した事情説明書を作成してもらうことも可能です。(※2)

(※2)登録に必要な提出書類等 - 日本税理士会連合会 (https://www.nichizeiren.or.jp/prospects/entry/doc/)

租税や会計に関する業務が2年以上であることが必要

税理士登録には、租税または会計に関する業務の実務経験が通算2年以上必要です。

在職証明書だけで経験を証明できない場合、「職務概要説明書」の提出が求められることがあります。たとえば、事業会社の経理業務は会計経験に該当しますが、それ以外の業務時間はカウントされません。そのため、担当業務の詳細と会計業務の割合を記載し、勤務先の代表者の押印(在職証明書と同じ印)をもらう必要があります。

また、税理士会によっては、詳細な説明様式が指定されている場合があります。(※3)

「職務概要説明書」を提出する際には、当時の会社の組織図の添付が求められることもあります。これは、経理部門が独立していないケースが多く、会計業務の割合を確認するためと考えられます。

税理士登録に必要な2年以上の実務経験の計算方法や、どこで経験を積めるのかについて詳しく知りたい方は、こちらの記事をご覧ください。

関連記事:税理士登録には実務経験が2年以上必要!計算の仕方やどこで積めるかを解説

(※3)税理士の登録・試験|北海道税理士会の例

(https://www.do-zeirishikai.or.jp/register/)

非正規雇用の場合は勤務時間の積み上げ計算が必要

パート・アルバイトなどの非正規雇用でも、税務・会計業務の実務経験は通算2年以上として認められます。ただし、勤務時間の積み上げ計算が必要で、「勤務時間の積上げ計算書」を提出しなければなりません。この書類には、在職証明書と同じ勤務先代表者の押印が必要です。

積み上げ計算では、「2年」ではなく、実際の勤務時間を累積して算出します。租税・会計業務の割合を考慮しながら、必要な従事時間(2年相当の3,696時間)を満たしているかを確認します。

また、裏付けとして出勤簿、タイムカード、給与支払い台帳などのコピーも提出が求められます。これらの書類の余白にも、在職証明書と同じ代表者の押印が必要です。(※4)

(※4)税理士登録の手引

(https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/howto/entrymanualR6.pdf)

発行を断られた場合の対処法

在職証明書の発行を拒否された場合や、やむを得ない事情により発行が不可能である場合、どのような対処法があるのでしょうか。

日本税理士連合会の資料では具体的な対処法について明記されていないため、以下に代替書類の例を紹介しますが、あくまで参考としてご覧ください。実際の対応については、必ず申請先の税理士会に確認しましょう。

当時の代表者が亡くなっている場合

当時の代表者が亡くなっている場合、同時期に勤務していた同勤者に在職証明書を発行してもらうことで、代替とできる場合があります。

ただし、その同勤者と申請者が同じ時期に勤務していたことを証明する客観的な資料を、追加で提出する必要があります。

【参考】

- 在職証明書(当時の同勤者が証明したもの)

- 印鑑証明書(在職証明書に押印された、当時の同勤者のもの)

- 同勤者と申請者のそれぞれの社会保険の被保険者記録照会回答票(日本年金機構が発行)

- 当時の代表者が証明できない事情や、今回の証明者との関係性などの説明書

- 当時の源泉徴収票のコピー

在職証明書の発行を断られた場合

過去の勤務先の代表者に在職証明書の発行を依頼しにくいケースや、依頼しても拒否されることがあります。中には、独立を阻止する目的で発行を先延ばしにされる場合もあるようです。

こうした場合でも、「代表者が亡くなっている場合」と同様の対応が認められる可能性があります。最終的には税理士会に相談し、確認することをおすすめします。

印鑑証明書の発行が受けられない場合

前述のとおり、勤務先の事情により印鑑証明書の発行が受けられない場合は、その理由を記載した事情説明書を在職証明書の証明者に作成してもらう代替措置が認められています。

在職証明書の取得と代替対応

税理士登録には、2年以上の実務経験を証明する「在職証明書」が必要です。勤務先の代表者に発行を依頼しますが、発行を拒否されたり、代表者が亡くなっている場合は、同勤者の証明や社会保険の記録などで対応できる可能性があります。

円滑な登録のために、退職後も関係者と連絡を取っておくことが望ましいですが、日本税理士連合会では個別の対応を明言していません。まずは申請先の税理士会に確認しましょう。

もし、税理士開業に向けた準備に不安があれば、freeeでは開業準備の全てがわかる 「事務所開業ハンドブック」を提供しております。

また、税理士登録のサポートを行う「freee税理士登録申請ナビ」も提供しておりますので、税理士登録を行う際に活用ください。

関連記事:「税理士登録には実務経験が2年以上必要!計算の仕方やどこで積めるかを解説」

「税理士登録に必要なものとは?条件と手続き、注意点を解説」

「税理士の独立開業には何が必要?開業までの流れとかかる費用、成功のポイントを紹介 」

税理士登録・独立開業に役立つ資料ダウンロード