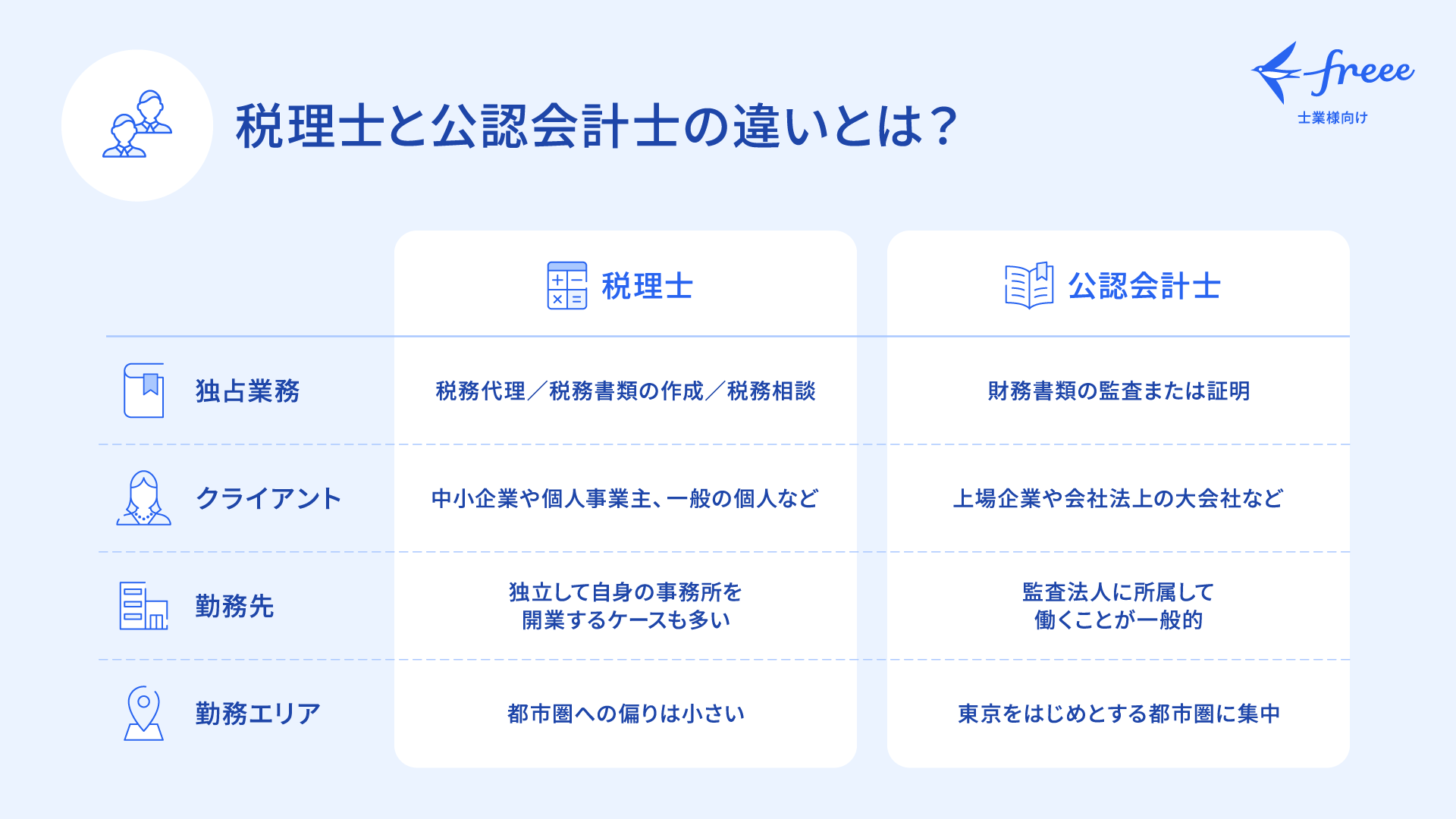

税理士と公認会計士の違いとは?

独立開業をお考えの方に役立つ資料ダウンロード

税理士と公認会計士は、いずれも企業会計の専門家として社会から高い信頼を得られる国家資格です。しかし、税理士は税務の専門家、公認会計士は会計監査の専門家として、その役割や業務内容、働き方には明確な違いがあります。

本記事では、それぞれの業務の違いをはじめ、対象となるクライアント、勤務先や勤務エリア、平均年収など両資格の違いを分かりやすく解説します。

目次[非表示]

- 1.税理士と公認会計士の独占業務の違い

- 1.1.税理士の独占業務とは

- 1.2.公認会計士の独占業務とは

- 1.3.共通して実施可能な業務

- 2.税理士と公認会計士の働き方の違い

- 2.1.対象とするクライアント

- 2.2.勤務先

- 2.3.勤務エリア

- 2.4.平均年収

- 3.税理士から公認会計士、公認会計士から税理士への転身は可能か

- 4.税理士と公認会計士のダブルライセンスも可能

税理士と公認会計士の独占業務の違い

税理士と公認会計士には、それぞれ独占業務(その資格を持つ人でなければ行えない業務)の範囲が法律で定められています。

税理士の独占業務とは

税理士は税務の専門家であり、税理士法によって、以下の3つの独占業務を行うことが認められています(※1)。

- 税務代理(税務申告や申請などの各種手続き、税務調査や処分などに対する陳述など)

- 税務書類の作成(税務申告書や申請書類の作成など)

- 税務相談(個別の税計算を伴う相談など)

(※1)税理士法第二条第一項(税理士法|e-Gov法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_1-At_2

関連記事:「 税理士の独占業務とは|業務内容や非独占業務との違いを解説 」

公認会計士の独占業務とは

公認会計士は「会計監査の専門家」であり、公認会計士法によって、「財務書類の監査または証明」を独占業務として行うことが認められています(※2)。

「財務書類の監査または証明」とは、企業が作成した財務諸表が適正であるかどうかを、第三者の立場から監査・証明する業務になります。

上場会社や大会社等は、それぞれ金融商品取引法と会社法により、公認会計士または監査法人による財務書類の監査を受ける義務があります。監査法人とは、公認会計士の業務を組織的に行う法人のことです。

(※2)公認会計士法第二条第一項(公認会計士法|e-Gov法令検索)

https://laws.e-gov.go.jp/law/323AC0000000103#Mp-Ch_1-At_2

共通して実施可能な業務

以下の業務は、どの資格の独占業務にもあたらず、企業支援と関連が深いため、税理士でも公認会計士でも提供しやすいサービスになります。

- 記帳代行

- 決算代行

- 給与計算

- 経営・財務コンサルティング

- M&A仲介やIPO支援などのアドバイザリー業務

など

なお、他の法制度で独占業務とされているものについては、税理士や公認会計士の資格を有していても行うことはできません。たとえば、社会保険関係の手続きも企業活動と関連の深いものですが、その代行は社会保険労務士の独占業務に該当します。

税理士と公認会計士の働き方の違い

資格選びにおいては、実際にどのような職場でどのような働き方ができるかも重要なポイントです。税理士と公認会計士では、関わるクライアントの規模や業務スタイル、勤務先や勤務地、そして年収面に至るまで、多くの点で違いがあります。

対象とするクライアント

税理士の主な業務である税務申告は、法人・個人を問わず幅広い納税者に必要とされるものです。そのため、税理士のクライアントは中小企業や個人事業主、さらには一般の個人にまで及びます。一方、公認会計士の主な業務である財務書類の監査は、主に上場企業や会社法上の大会社などに必要とされます。そのため、公認会計士のクライアントは「大手企業」が中心です。

日本企業の99.7%は中小企業であり、対象となるクライアント数は税理士のほうが圧倒的に多く感じられます。資格登録者数についても税理士の方が2.2倍多いです。

【令和7年3月末の登録人数】

- 税理士…81,696人(※3)

- 公認会計士…36,670人(うち1名は外国公認会計士)(※4)

(※3)国税庁|日本税理士会連合会

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/rengokai/rengou.htm

(※4)日本公認会計士協会|会員数(2025年3月の会員数(会員数等調)より)

https://jicpa.or.jp/about/0-0-0-0-20250331.pdf

勤務先

税理士の場合、税理士法人や会計事務所に勤務するほか、独立して自身の事務所を開業するケースが多くみられます。「開業税理士」として登録する税理士の数は、令和7年3月末で55,395人であり、税理士全体の約7割に相当します(※5)。

一方、公認会計士の場合、ほとんどの人が監査法人に所属して働くことが一般的です。その他にも、一般の事業会社やコンサルティング会社などで、公認会計士や税理士の専門知識を活かしてキャリアを積む道もあります。

(※5)国税庁|日本税理士会連合会

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/rengokai/rengou.htm

勤務エリア

公認会計士の場合、クライアントの多くが上場企業や大手企業であるため、勤務エリアは東京をはじめとする都市圏に集中する傾向があります。

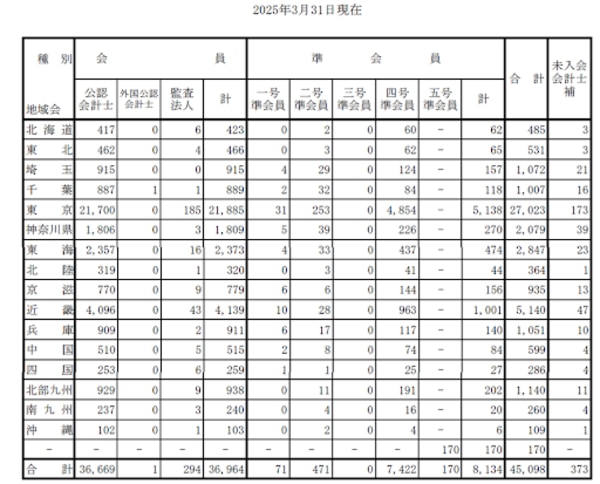

令和7年3月末時点における監査法人の登録数は全国で294であり、その約6割が東京に集中しています(※6)。

一方、税理士は中小企業や個人事業主など、全国各地に存在する納税者を対象にサービスを提供することから、税理士法人や個人事務所も全国に広く分布しています。

実際、令和7年3月末時点で登録されている税理士法人の本店数は5,146で、そのうち東京都で登録されているのは約3割ですから、公認会計士よりも都市圏への偏りが小さいことがうかがえます(※7)。

(※6)日本公認会計士協会|会員数(2025年3月の会員数(会員数等調)より)

https://jicpa.or.jp/about/0-0-0-0-20250331.pdf

(※7)国税庁|日本税理士会連合会

https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/rengokai/rengou.htm

平均年収

厚生労働省の「令和6年賃金構造基本統計調査」によると、10人以上の事務所での「公認会計士・税理士」の平均年収は、約856万円でした(※8)。

この調査では両資格が区別されていないため個別の数字は分かりませんが、一般的には公認会計士のほうが年収が高い傾向にあるとされています。

実際、監査法人に勤務した場合、10年未満で年収1,000万円を超えるケースもあるようです。

また、令和3年の経済センサス活動調査においても、事務所の従業者1人あたりの売上金額を比較すると、公認会計士は1,231万円、税理士は925万円という結果が出ています(※9)。

ただし、資格だけで年収の優劣を一概に比較することはできず、個々の年収は勤務先の規模、業務内容、独立開業後の努力などによって大きく異なります。

(※9)令和3年経済センサス活動調査から独自に計算(e-Stat)https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200553&tstat=000001145590&cycle=0&tclass1=000001145649&tclass2=000001145667&tclass3=000001145671&stat_infid=000040067944&cycle_facet=tclass1%3Atclass2%3Atclass3&tclass4val=0

関連記事:「 税理士が独立開業後の年収はどのくらい? 」

税理士から公認会計士、公認会計士から税理士への転身は可能か

公認会計士として登録するためには、以下の3つの条件をすべて満たす必要があります。

- 公認会計士試験の合格

- 3年以上の実務経験(業務補助等)

- 実務補習の修了

税理士有資格者であってもこの3要件は変わりませんが、試験においては一部科目が免除され、公認会計士試験の負担を軽減することができます。具体的には、次の科目が免除の対象となります。

- 短答式試験:財務会計論(※簿記論および財務諸表論の科目合格者でも免除対象)

- 論文式試験:租税法

一方、公認会計士の資格を有する方が税理士に転身する場合は、さらにスムーズです。公認会計士の有資格者であれば、試験も実務経験も不要で税理士登録が認められます。

税理士と公認会計士のダブルライセンスも可能

この記事では、税理士と公認会計士の独占業務の違いをはじめ、クライアントの層や勤務先、年収の違いについて解説してきました。

税理士と公認会計士は、いずれも企業活動に深く関わる専門職ですが、それぞれ担う役割や関わるクライアントに違いがある資格です。二つの資格を併せ持つ「ダブルライセンス」も可能で、たとえば税理士として税務顧問業務を基盤にしながら、公認会計士としての知識を活かし、財務コンサルティングやIPO支援など企業の成長を支える高度な専門サービスを提供するといったキャリアも可能です。

税理士と公認会計士、それぞれの資格の特性を正しく理解して、自身の志向やキャリアプランに合った進路を検討しましょう。

freeeでは、税理士がこれから独立開業する上で必要な準備について全てを紹介している 「事務所開業ハンドブック」を提供しています。独立開業を検討中でしたら、ぜひご覧ください。

独立開業をお考えの方に役立つ資料ダウンロード