税理士の独占業務とは|業務内容や非独占業務との違いを解説

独立開業をお考えの方に役立つ資料ダウンロード

税理士には、法律で定められた「独占業務」があり、他の資格者や無資格者が行うことはできません。これらの業務は税理士にとって重要ですが、実務の現場では、独占業務以外にも幅広い業務に対応することが求められています。

本記事では、独占業務と非独占業務の違いに焦点を当て、それぞれの特徴や業務範囲についてわかりやすく解説します。

目次[非表示]

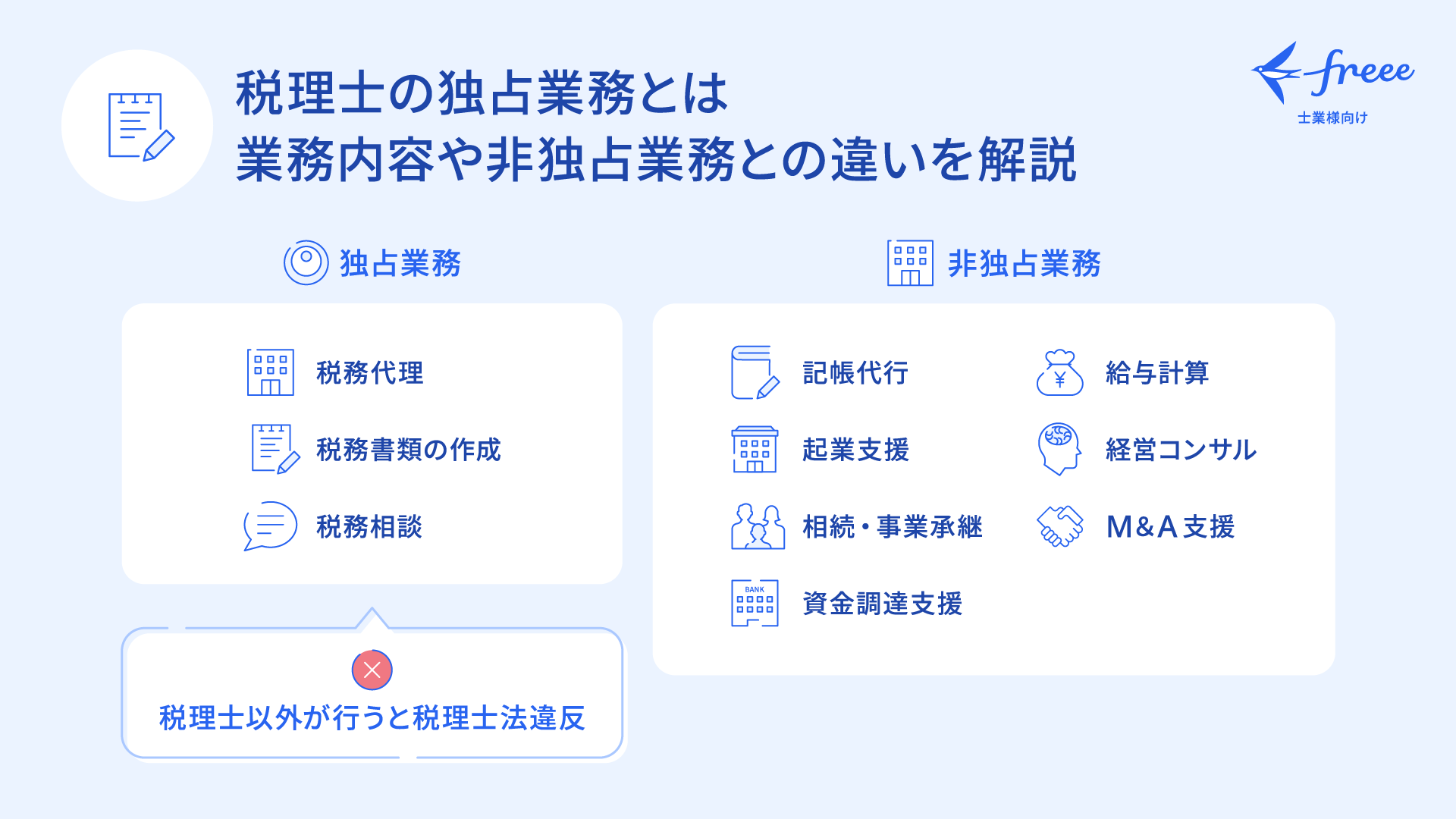

税理士の独占業務とは

税理士は税務の専門家として、税理士法に基づき 「税務代理」「税務書類の作成」「税務相談」 の3つの独占業務を行うことが認められています。(※1)

以下では、税理士の独占業務に該当する具体的な業務について詳しく解説します。

(※1)e-Gov法令検索:税理士法第2条第1項

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_1-At_2%EF%BC%89

税務代理

税務代理とは、税務署など官公署への手続きや意見の陳述を納税者に代わって行う業務です。申告・申請・請求、税務調査への対応、不服申立てなどが含まれます。

なお、「代理」とは依頼された権限の範囲内で納税者の代わりを務めることをいい、「代行」には事実の解明や税務署への陳述などの事実行為が含まれます。(※2)

【税務代理の例】

・税務申告や申請などの各種手続き

・官公署による税務調査や処分などに対する陳述

・上記に関する官公署からの納税者に対する書類等の受領

・処分に対する不服申立てや審査請求

・分納、納税の猶予等に関する陳述

など

給与計算や記帳代行などは官公署に対するものではないため、税理士の独占業務には該当しません。

【料金相場】

料金相場は、案件の規模や内容に応じて異なりますが、一般的に税務調査の立会いであれば1日あたり5万円~20万円、不服申立ての対応であれば10万円~100万円ほどになります。

(※2)第2条《税理士業務》関係|国税庁 2-4 代理代行

https://www.nta.go.jp/law/tsutatsu/kihon/zeirishi/02.htm

税務書類の作成

税務書類の作成とは、申告書・申請書・請求書・不服申立書など、税務官公署へ提出する書類を作成する業務です。単なる代書ではなく、税理士が自らの判断で作成する必要があります。(※3)

【税務書類の作成の例】

- 確定申告書や修正申告書などの作成

- 税務に関する申請書等の作成

など

税務書類でない会計帳簿や試算表、財務諸表などの作成は、税理士の独占業務に該当しません。(※4)

【料金相場】

税務書類作成の料金相場は、案件の規模や内容に応じてかなり幅があります。個人の確定申告書の作成であれば3万円~20万円ほど、法人税の確定申告書の作成であれば5万円~100万円ほど、相続税申告書の作成であれば、資産の0.5%~1%ほどが目安です。

(※3)第2条《税理士業務》関係|国税庁 2-5 税務書類の作成

https://www.nta.go.jp/law/tsutatsu/kihon/zeirishi/02.htm

(※4)e-Gov法令検索:税理士法第2条第2項

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_1-At_2%EF%BC%89

税務相談

税理士の独占業務である税務相談とは、税務官公署に対する納税者の主張や陳述、または税務申告書等の作成に関して相談に応じることをいいます。ここでいう「相談に応じる」とは、租税の課税標準等の計算に関する事項について具体的な質問に対して答弁・指示をし、または意見を表明することとされています。(※5)

【税務相談の例】

- 個別の税計算を伴う相談全般(個別の節税相談、個別の税務判断など)

- 税務署への主張や陳述に関する相談

- 納税計画についてのアドバイス

など

個別具体的な税計算を伴わない一般的な税制に関する情報提供や会計ソフトの導入支援、経営に関する指導や助言などであれば、税理士の独占業務には該当しません。

【料金相場】

顧問先の企業経営から生じる税務相談の料金は、税務顧問料(月額3万円~5万円ほど)に含めることが一般的です。顧問先以外の単発の相談については、30分5,000円程度が一般的となります。

(※5)第2条《税理士業務》関係|国税庁 2-6 税務相談

https://www.nta.go.jp/law/tsutatsu/kihon/zeirishi/02.htm

無資格者が独占業務を行うと税理士法違反となる

税理士法第52条では、無資格者が税理士の独占業務を行った場合、2年以下の懲役または100万円以下の罰金が科される可能性があると定められています。(※6)

たとえば、会計事務所の元職員などが顧客の確定申告書を作成する行為が税理士法違反に該当し、実際に、こうした違反行為が発覚して報道されるケースもあります。

そのため、多くの納税者は、税金に関する手続きを安心して任せるために、正式な税理士に相談したいと考えています。

(※6)e-Gov法令検索:税理士法第52条

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_7-At_52

独占業務以外で税理士ができる業務

税理士が対応可能な独占業務以外のサービスと、その一般的な料金相場は、以下のとおりです。

・記帳代行

業務内容:会計ソフトを用いた仕訳入力、月次決算、試算表の作成

料金相場:月額1万円~3万円程度

・給与計算

業務内容:役員や従業員の給与計算

料金相場:月額1万円~3万円程度

・会社設立・起業支援

業務内容:法人設立支援、マーケティング支援、補助金・助成金申請支援など

料金相場:設立支援5万円~30万円程度

・経営コンサルティング

業務内容:経営戦略・経営計画の策定支援、経営目標の設定、経営改善など

料金相場:月額5万円~30万円程度

・相続・事業承継支援

業務内容:相続対策、事業承継計画の策定から目標達成までの支援

料金相場:10万円~(個人資産や事業承継計画によって大きく異なる)

・M&A支援

業務内容:ヒアリング、企業評価(デューデリジェンス)、マッチングなど

料金相場:成約時100万円~(譲渡対価などによって異なる)

・資金調達支援

業務内容:金融機関等への手続き支援、事業計画(資金計画)の策定など

料金相場:調達額の5%程度

税理士が独占業務以外を行う意義

収益性が高いものが多い

税務顧問業には、独占業務と非独占業務の両方が含まれます。税理士は独占業務に限定されず、経営支援などの付加価値を提供することで差別化が可能です。

むしろ、税理士に対する顧客ニーズは多様化しており、従来の税務顧問業務の範囲内で提供される一般的なサービスだけでは、その満足度を向上させることが難しくなっています。

特に、記帳代行、決算、税務申告書類の作成といった業務は、定型化しやすく、近年の会計入力業務の自動化の流れも相まって、価格競争に陥りやすい状況にあります。

一方で、独占業務以外の、特に企業の経営支援に関する専門性の高いサービスは、企業にとって付加価値が大きく、独占業務よりも高い収益性が期待できるケースが多いです。そのため、独占業務と非独占業務を組み合わせて付加価値の高いサービスを提供できる体制を整えることで、他の税理士との差別化を図り、収益性の向上を実現することができます。

税理士の独占業務と経営支援の相性が良い

独占業務以外で企業の経営を支援するサービスには、相続対策、事業承継支援、M&A仲介、会社設立・起業支援、経営コンサルティング、資金調達、財務部長代行、DX支援など、さまざまなものがあります。

こうした非独占業務の多くは、税務代理や税務書類作成といった独占業務が密接に関わっています。そのため、税理士が非独占業務をフックに税務サービスを展開することや、逆に税務顧問契約を通じて獲得した顧客に付加価値の高い非独占業務を提供することは、収益性を高めるうえで非常に有効な戦略といえます。

業務の幅を広げて、税理士としての可能性を広げよう

税務代理・税務書類作成・税務相談は、税理士の専門性を活かせる重要な業務ですが、近年のニーズの多様化や業務の自動化により、税理士の役割も変化しています。

独占業務と非独占業務をバランスよく組み合わせることで、他の税理士との差別化を図り、より収益性の高い経営体制を構築することが可能です。

freeeでは、税理士の独立開業を目指す方に向けて、開業準備に必要な情報をまとめた 「事務所開業ハンドブック」を提供しております。ぜひ、こちらも参考にしてください。

関連記事:

「開業直後でも取り組みやすい税理士・会計事務所の営業手法とは?」

「税理士の独立開業には何が必要?開業までの流れとかかる費用、成功のポイントを紹介」

独立開業をお考えの方に役立つ資料ダウンロード