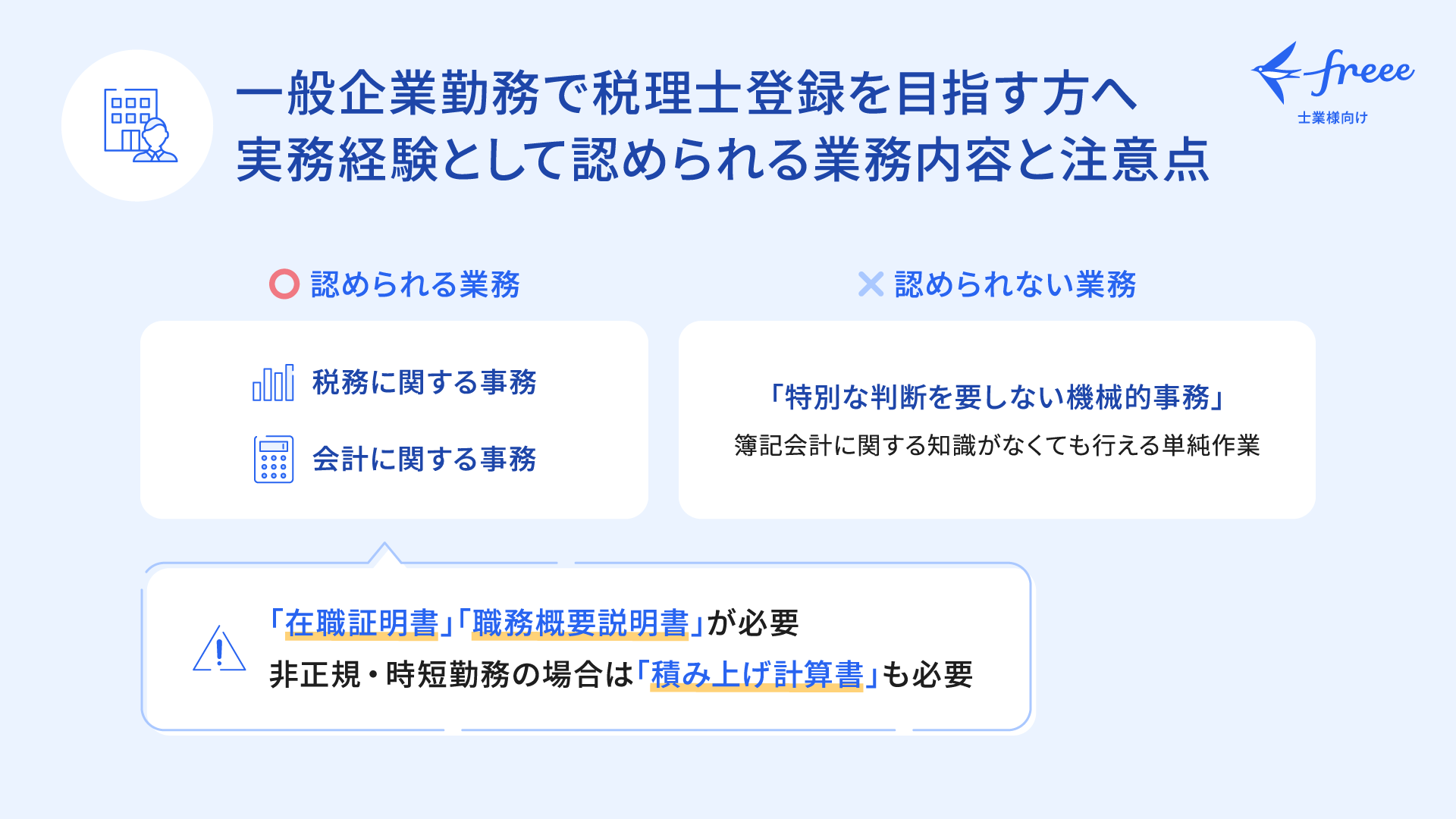

一般企業勤務で税理士登録を目指す方へ|実務経験として認められる業務内容と注意点

税理士登録・独立開業に役立つ資料ダウンロード

税理士登録に必要な実務経験は、税理士事務所だけでなく、一般企業での勤務経験も認められる場合があります。

本記事では、実務経験として認められる業務や証明方法、注意点を解説します。

目次[非表示]

税理士登録に必要な実務経験とは

税理士試験に合格後、税理士登録をするには 通算2年以上の実務経験 が必要です。この実務経験とは、「租税に関する事務」または「会計に関する事務(政令で定めるもの)」に従事した経験を指し、試験合格の前後を問いません。

「租税に関する事務」は官公署や一般企業での税務業務を指し、「会計に関する事務」は貸借対照表や損益計算書の作成を伴う経理業務が該当します。

要件を満たせば、一般企業での経験も認められ、正社員に限らずパート・アルバイト・派遣社員の経験も対象です。重要なのは、業務内容が税務・会計に関するものであり、通算2年以上の経験があることです。(※1)

(※1)税理士登録の手引|p2 税理士の資格(法第3条)(1)税理士となる資格を有する者

https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/howto/entrymanualR6.pdf

関連記事:「税理士登録には実務経験が2年以上必要!計算の仕方やどこで積めるかを解説」

一般企業勤務で実務経験として認められる業務

一般企業での勤務により、税理士登録に必要な実務経験として認められる業務は、以下のとおりです。

- その企業での税務に関する事務

- 会計に関する事務

後者の「会計に関する事務」とは、貸借対照表勘定や損益勘定を設けた会計、つまり簿記を用いた会計事務のことを指しており、国税庁の通達では、以下の業務がより詳しい例として挙げられています。(※2)

・簿記上の取引について、簿記の原則に従い取引仕訳を行う事務

・仕訳帳等から各勘定への転記事務

・元帳を整理し、日計表または月計表を作成して、その記録の正否を判断する事務

・決算手続に関する事務

・財務諸表の作成に関する事務

・帳簿組織を立案し、原始記録と帳簿記入の事項を照合点検する事務

会計ソフトの活用によって自動化されている業務も含まれますが、たとえば日々の取引を請求書や領収書をもとに仕訳入力し、決算時に整理仕訳を行い財務諸表を作成するなど、一般的な経理業務や記帳代行の業務であれば実務経験として認められる可能性があります。

ただし、最終的に税理士登録の実務経験として認められるかどうかは、税理士会による個別審査によって決まります。

(※2)税理士登録の手引|p2 税理士の資格(法第3条)(2)実務経験

https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/howto/entrymanualR6.pdf

一般企業勤務で実務経験として認められない業務

会計入力などに関わる業務であっても、それが「特別な判断を要しない機械的事務」である場合は、実務経験として認められません。

「特別な判断を要しない機械的事務」とは、簿記会計に関する知識がなくても行える単純作業のことを指します。たとえば、電卓などを使用して単純な数値の入出力を行う事務は、税理士登録に必要な実務経験として認められません。(※3)

(※3)税理士登録の手引|p3 税理士の資格(法第3条)(2)実務経験https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/howto/entrymanualR6.pdf

一般企業での実務経験の計算方法

税理士登録に必要な実務経験の期間は、「2年以上」でなければなりません。

「2年以上」に該当するかどうかは、対象となる業務期間を通算して判断するため、複数の勤務先での期間を合算することができます。

また、勤務した時期は、税理士試験に合格する前のものであっても問題ありません。

ただし、一般企業での実務経験を証明する場合や、それが非正規雇用や時短勤務中の業務である場合は、計算方法が異なります。(※4)

一般企業勤務は「従事割合」が必要に

一般企業での勤務では、税務会計に関する事務とそれ以外の事務に従事していた割合が必要になります。

そのため、対象となる業務を担当した会社に2年以上在籍していても、税務会計業務の割合が低ければ、「2年以上」の要件を充足できないことがあります。従事割合については後述の「職務概要説明書」に記載します。

非正規・時短勤務は「積上げ計算」で判定

パートやアルバイト、派遣労働者、または正社員であっても勤務時間を短縮している場合は、実務経験の期間に不足がないよう、業務時間を累積して計算する「積上げ計算」が適用されます。「積上げ計算」では、1日あたり7時間を超える分はカウントされません。その理由や詳しい計算方法は後述します。

(※4)税理士登録の手引|p3 税理士の資格(法第3条)(3)実務経験期間の計算方法https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/howto/entrymanualR6.pdf

一般企業での実務経験を証明する方法

一般企業での実務経験を証明するには、税理士登録の申請時に「在職証明書」や「職務概要説明書」を提出する必要があります。パート従業員などの場合は「勤務時間の積上げ計算書」も追加で必要です。

以下、それぞれの書類について解説します。

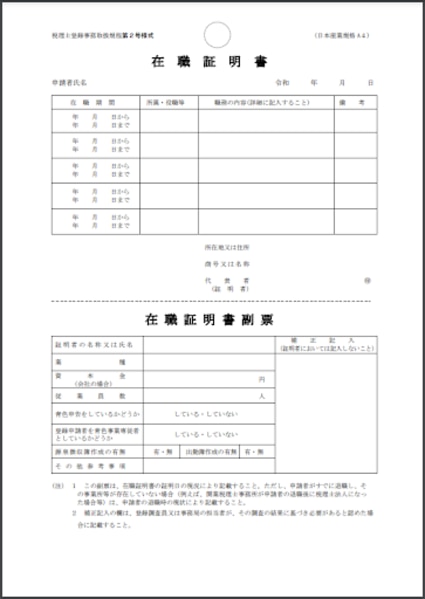

在職証明書

在職証明書は、税理士試験合格者や税理士試験免除者が、実務経験の要件を満たしていることを証明するための書類です。日本税理士会連合会が定める様式により、勤務先の代表者に証明してもらう必要があります。

在職証明書の証明がもらえない場合の対処法などは、こちらの記事で解説しています。

関連記事:「税理士登録に必要な「在職証明書」とは|発行方法と注意点を解説」

職務概要説明書

参照元:職務概要説明書|日本税理士連合会

https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/doc/syokumugaiyousetumeisyo.pdf

職務概要説明書は、一般企業での業務経験をもとに税理士登録を申請する際、在職証明書と併せて提出が必要な書類です。在職証明書と同様に、日本税理士会連合会が定める様式に従い、勤務先の代表者による証明が求められます。

この書類には、勤務期間、所属部署・担当業務に加え、担当業務のうち会計業務の割合を記載する必要があります。そのため、会計業務以外の業務を兼務している場合、在籍期間が2年以上でも、実務経験として認められる期間が2年に満たない可能性があります。

実務経験は複数の勤務先の経験を通算できるため、1つの勤務先で2年に満たない場合は、他の勤務先からも証明を取得し、余裕をもって申請することをおすすめします。

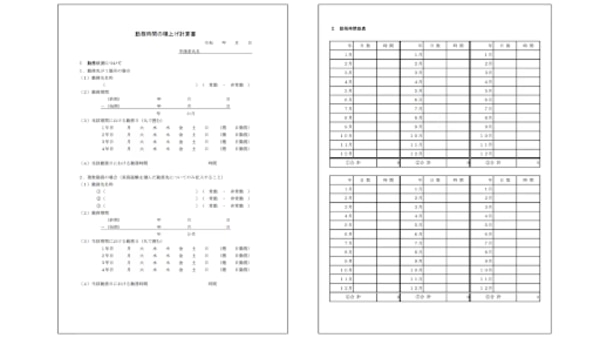

非正規雇用の場合は勤務時間の積み上げ計算書が必要

参照元:勤務時間の積上げ計算書|日本税理士連合会

https://www.nichizeiren.or.jp/wp-content/uploads/doc/cpta/system/entry/doc/R3%E5%8B%A4%E5%8B%99%E6%99%82%E9%96%93%E3%81%AE%E7%A9%8D%E4%B8%8A%E3%81%92%E8%A8%88%E7%AE%97%E6%9B%B8.pdf

勤務時間の積み上げ計算書は、パート・アルバイト・派遣社員などの非正規雇用や、時短勤務の正社員としての経験をもとに税理士登録を申請する際、追加で提出が求められる書類です。非正規雇用では勤務時間が正社員より少ないため、実務経験が「3,696時間以上」(2年以上に相当)あることを証明 する目的で提出が必要になります。この書類も、日本税理士会連合会の定める様式で、勤務先の代表者の証明が必要です。

積上げ計算とは

「2年」という暦の期間ではなく、実際の勤務時間を累積して計算する方法です。総勤務時間に税務会計業務の従事割合を掛け、3,696時間以上に達しているかを確認します。ただし、2年未満の勤務で基準を満たすことを防ぐため、1日7時間・1か月154時間が上限となります。

税理士登録に向けて一般企業での実務経験を適切に証明しよう

一般企業で働きながら税理士を目指す場合、認められる業務と認められない業務 を正しく理解することが重要です。税務会計に関する業務は実務経験として認められますが、簿記の知識を要しない単純な計算やデータ入力など、「特別な判断を要しない機械的事務」は対象外となります。

実務経験を証明するには、在職証明書・職務概要説明書が必要です。非正規雇用や時短勤務の場合は勤務時間の積上げ計算書も求められ、いずれも勤務先代表者の証明が必要です。スムーズな申請のため、早めに勤務先と連絡を取りましょう。

もし、税理士開業に向けた準備に不安があれば、freeeでは開業準備の全てがわかる 「事務所開業ハンドブック」を提供しております。

また、税理士登録のサポートを行う「freee税理士登録申請ナビ」も提供しておりますので、税理士登録を行う際に活用ください。

関連記事:「税理士登録に必要なものとは?条件と手続き、注意点を解説」

「税理士の独立開業には何が必要?開業までの流れとかかる費用、成功のポイントを紹介 」

税理士登録・独立開業に役立つ資料ダウンロード