税理士の広告規制とは? 遵守すべき法規則・運用指針を解説

もう集客で悩まない!独立開業の成功に役立つ資料ダウンロード

税理士事務所にとって広告は重要な集客の手段であり、特に独立開業直後で顧客基盤の希薄な税理士にとっては欠かせないものです。

しかし、税理士の広告には様々なルールが存在し、出稿の際にはこれらを遵守する必要があります。この記事では、税理士が遵守すべき広告規制について解説します。

目次[非表示]

税理士の広告規制で参照するべき情報

かつて税理士には税理士法第三十七条に定められた信用失墜行為の禁止(※1税理士法第三十七条)に基づいた強い広告規制があり、広告に掲載できるのは事務所名・所在地・電話番号程度でした。

しかし時代の流れとともに、それまでの広告規制は独占禁止法における「不当な取引制限」(私的独占の禁止及び公正取引の確保に関する法律第二条 ※2)にあたるという議論もあり、平成13年の税理士法改正に伴って広告に関する会則が変更され、税理士の広告や報酬に関する制限が大きく緩和されました。

現在は、税理士も自身の強みやサービスを原則自由に広告することができるようになり、むしろ競争に打ち勝つためには、市場分析を行い、有効な広告を発信しなければならない時代に突入しています。

その一方で、広告にもさまざまな規制があります。

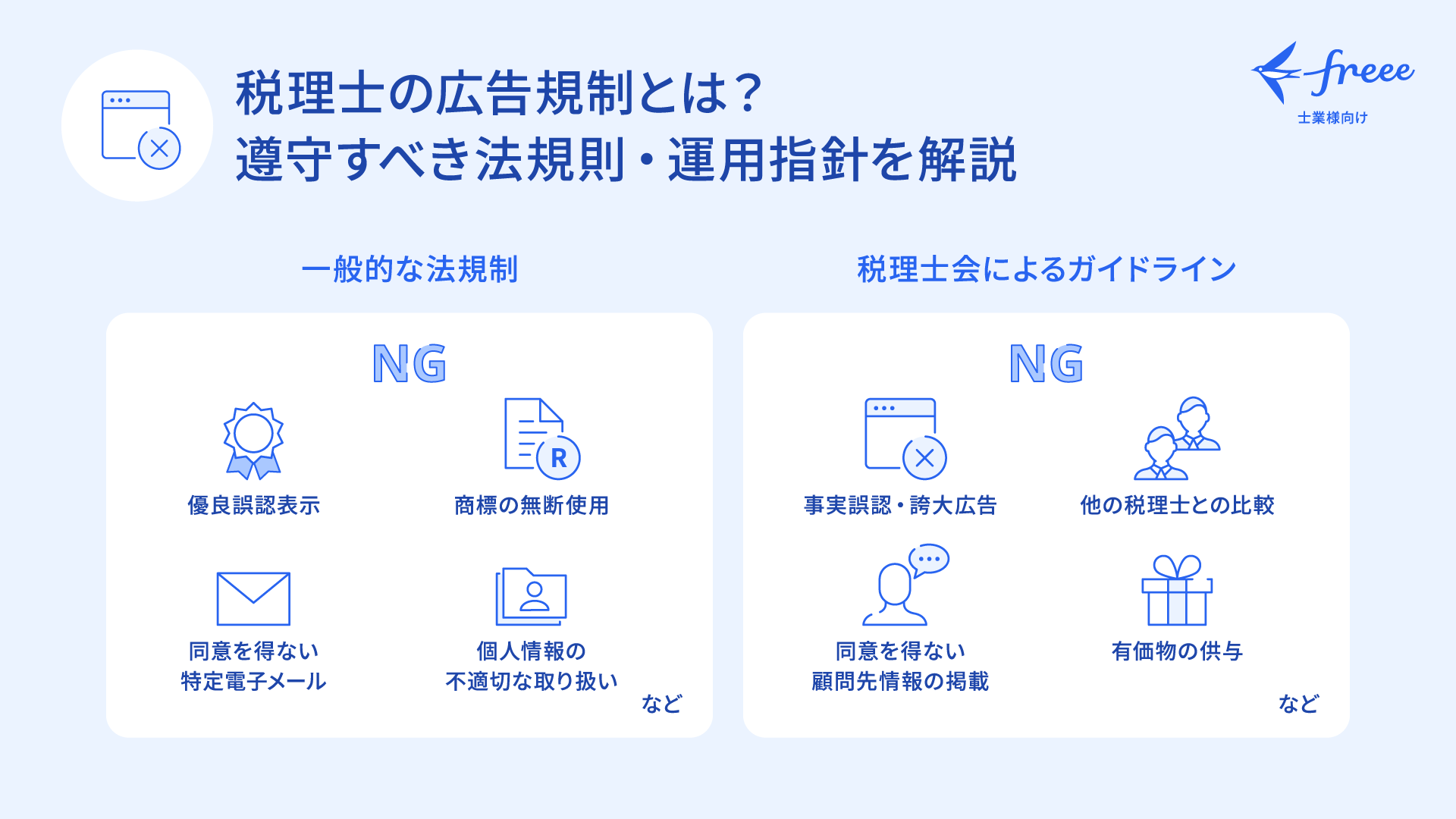

利用者を騙したり誤解を与えたりするような不当な広告は、税理士を含むすべての事業において許されません。こうした広告は、景品表示法などの法令で厳しく規制されています(※3景品表示法第五条)。

さらに各税理士会においては、広告に関する独自の規制として「会員の業務の広告に関する細則」が設けられています。他の法令よりも具体的で細かい違反行為を挙げていることから、税理士の広告に関するガイドラインのような位置づけといえるでしょう。

つまり税理士は、景品表示法など一般の事業者にも適用される広告規制に加えて、税理士会の準則・細則等で定められる広告規制の方針も参照する必要があるのです。

(※1)税理士法第三十七条(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_4-At_37

(※2)昭和二十二年法律第五十四号(私的独占の禁止及び公正取引の確保に関する法律) | e-Gov 法令検索

https://laws.e-gov.go.jp/law/322AC0000000054#Mp-Ch_2

(※3)景品表示法第五条(不当景品類及び不当表示防止法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/337AC0000000134#Mp-Ch_2-Se_1-At_5

何が広告に当たるのか?

顧問先の拡大やブランディングには、一般的にその税理士の得意業務や事務所の理念・取り組み、具体的なサービスや価格などの情報を発信することが有効となります。こうした情報発信は、基本的にすべて広告として扱われます。広告手段としては以下が挙げられます。

【税理士の主な広告手段】

- チラシ

- 新聞

- 雑誌、専門誌

- ホームページ

- リスティング広告

- ブログ

- 動画

- SNS

- 税理士検索用のプラットフォーム

など

広告の方法や手段は特に限定されませんので、さまざまな媒体における情報発信が広告規制の対象になります。また、自身のメディアやアカウントで発信する場合だけでなく、他者に依頼して発信する情報も広告に該当します。

広告に関する一般的な法規制

虚偽や誇大表現を用いて集客を図るような不当な広告は、税理士を含むすべての事業において許されません。「他の事務所もやってるから大丈夫」ではなく、基本的な可否の判断は、自分でできるようにしておくことが大切です。

まずは、広告に対して適用される一般的な規制を確認します。

景品表示法

景品表示法とは、サービスの品質や価格について実際のものよりも著しく優良または有利であると、消費者に誤認させる表示を禁止する法律です。

これにより、合理的な根拠のない効果や性能を広告で表示する方法は、優良誤認表示とみなされ、規制の対象になります(※4景品表示法第五条)。たとえば、「還付確実」や「絶対に節税成功」などの表示は、個別の状況にもよりますが、この法の規制対象になる可能性があります。

昨今、「業界No.1」や「顧客満足度No.1」などのいわゆる「No.1表示」についての調査が消費者庁により行われています。同庁によると、これらの表示の中には「顧客満足度」や「コスパが良いと思う」など、第三者の主観的な評価を指標とする根拠の乏しいものがあるとし、対処するとしています(※5No.1 表示に関する実態調査報告書)。広告規制では、こうした行政の動きにも注意が必要です。

(※4)景品表示法第五条(不当景品類及び不当表示防止法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/337AC0000000134#Mp-Ch_2-Se_1-At_5

(※5)No.1 表示に関する実態調査報告書

https://www.caa.go.jp/policies/policy/representation/fair_labeling/survey/assets/representation_cms216_240926_02.pdf

不正競争防止法

不正競争防止法とは、事業者間の公正な競争を阻害する行為を禁止する法律です。これにより、広告などにおいてサービスの内容や質を誤認させる表示が規制されます。

たとえば、広告のために他の税理士の商標やロゴを無断で使用したり、競争相手である他の税理士の信用を傷つける虚偽の事実を述べたりすることはできません(※6不正競争防止法第二条)。

(※6)不正競争防止法第二条(不正競争防止法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/405AC0000000047#Mp-Ch_2

特定電子メール法

特定電子メール法とは、迷惑メールの問題に対応するために、一定の条件に該当する「特定電子メール」の送信を規制するための法律になります。「特定電子メール」とは、商品やサービスに関する情報の広告のために送信される電子メールのことです。

具体的には、あらかじめ同意を得ていない相手に特定電子メールを送信することを規制する「オプトイン規制」や、受信に同意した相手が受信をやめたくなった場合の配信停止など「オプトアウト」ができるようにしておくこと等に注意が必要です(※7特定電子メールの送信の適正化等に関する法律第二条)。

なお、取引関係にある者やメールアドレスの通知を相手から受けている場合などはオプトイン規制の例外となります。

(※7)特定電子メールの送信の適正化等に関する法律第二条(特定電子メールの送信の適正化等に関する法律 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/414AC0100000026#Mp-Ch_2-At_3

個人情報保護法

個人情報保護法とは、個人情報を取り扱う事業者(個人情報取扱事業者)に、収集した個人情報の保護とその運用を適切に行うための法律です。平成29年の改正により、取り扱う個人情報の数が5000以下であっても、個人情報取扱事業者に該当するようになりました(※8個人情報の保護に関する法律第十六条第二項)。

例えば顧問先からの相談事例を事務所のホームページに広告目的で掲載する場合など、本人の同意が必要となるケースもあるため注意が必要です(※9「個人情報の保護に関する法律についてのガイドライン」 に関するQ&A Q1-10、Q1-11)。

(※8)個人情報の保護に関する法律第十六条第二項(個人情報の保護に関する法律 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/415AC0000000057#Mp-Ch_4-Se_1-At_16-Pr_2

(※9)「個人情報の保護に関する法律についてのガイドライン」 に関するQ&A Q1-10、Q1-11(「個人情報の保護に関する法律についてのガイドライン」 に関するQ&A |個人情報保護委員会)

https://www.ppc.go.jp/personalinfo/faq/APPI_QA/#q1-10

税理士会が定めているガイドラインについて

税理士には、独立した公正な立場で申告納税制度の理念に沿って適正な納税義務を実現しなければならない使命があります。そのため、税理士会では、会員である税理士や税理士法人に対し、広告に関する独自のルールを設けています。

一般の広告規制よりも細かく具体的な規定になっていることが特徴であり、税理士の広告規制のガイドラインのような位置づけとなっています。

税理士会の広告規制の内容

税理士会による具体的な広告規制は、『税理士会綱紀規則』や、その詳細を定めた『税理士会会員の業務の広告に関する細則』および『税理士会会員の業務の広告に関する運用指針』において定められています。主な内容は以下のとおりです(※10 税理士会会員の業務の広告に関する細則(準則)より)。

広告の内容に関する規制 |

|

広告の表示に関する規制 |

|

広告の方法に関する規制 |

|

(※10)税理士会会員の業務の広告に関する細則(準則)PDF (8ページ/16)

https://www8.cao.go.jp/kisei-kaikaku/old/minutes/wg/2006/0330/item_060330_01.pdf

広告の内容に関する規制

事実とは異なる経歴や実績を示したり、「税務調査がなくなる」や「◯◯税がゼロ円になる」など、誤解や過度な期待を抱かせる広告は、規制の対象になる可能性があります。また、「◯◯事務所よりも…」のように特定の税理士と比較するような内容も規制の対象になります。

広告の表示に関する規制

過去に税務行政庁に在籍していた場合にその役職名を表示すると、在職時の権限による不正な恩恵を期待させる集客が可能となります。そのため、「元◯◯税務署長」や「元◯◯市役所税務課長」などの肩書きを用いる場合は注意が必要です。

また、顧問先の氏名や提供したサービス内容を広告として表示する場合、適切な方法で同意を得ていないと守秘義務の観点から広告としてふさわしくないと判断される可能性があります。

広告の方法に関する規制

「商品券付きの広告チラシの配布」など、社会的儀礼を超えた額の有価物などの利益を広告の対象者に供与することは、税理士の信用保持の観点から規制されています。

税理士による広告のその他の注意点

税理士には税理士業務を行うための本拠(事務所)を2つ以上設けることができない「2か所事務所の規制」があります。この本拠については「外部に対する表示」(看板やインターネット上での連絡先の掲載など)で判定します(※11 税理士法 基本通達40-1)。

本拠地以外の場所を広告に掲載することは、この「2か所事務所の規制」に抵触するおそれがあるため、注意が必要です。

(※11)税理士法 基本通達40-1

https://www.nta.go.jp/law/tsutatsu/kihon/zeirishi/02.htm

税理士の広告規制を理解して適切な広告を出稿しましょう

税理士が広告を出稿する際には、景品表示法や不正競争防止法など一般的な広告規制に加え、税理士会が定める独自のガイドラインに従う必要があります。虚偽や誇大表現、特定の税理士との比較、守秘義務に反する内容などは禁止されており、広告の内容や表示方法、手段に関する厳格な規制が存在します。

これらの規制を正しく理解し遵守し、信頼性を保ちながら正確で有益な情報を提供できる広告を発信しましょう。

freeeでは税理士開業を目指す方のために、税理士事務所の集客目標の立て方や集客の手段、その他独立開業時に準備すべきことのすべてが分かる 「事務所開業ハンドブック」を提供しております。ぜひ、こちらも参考にしてください。

もう集客で悩まない!独立開業の成功に役立つ資料ダウンロード