開業税理士の集客の目標設定の立て方とは

独立開業をお考えの方に役立つ資料ダウンロード

開業税理士にとってもっとも重要な経営課題の一つが「集客」です。しかし、やみくもに集客活動をしても集客効果の向上は期待できません。そこで必要になるのが、具体的な数値に基づいた「集客目標」の設定です。

この記事では、税理士として営業を行う上で、集客目標を設定する必要性と具体的な目標を立てるための手順を、実際の数値例を交えてわかりやすく解説します。

関連記事: 「開業直後でも取り組みやすい税理士・会計事務所の営業手法とは? 」

目次[非表示]

集客には目標設定が必要

成功している開業税理士の多くは、明確な目標を立て、その達成度を確認しながら、集客活動を継続的に改善する取り組みを実践しています。まず具体的な数値で集客目標を設定し、自ら選んだ手段を実行に移します。次にその結果を検証し、必要に応じて内容を見直します。こうしたサイクルを繰り返すことで、集客の効果を高めることができます。

さらに、このサイクルを回し続けるうちに、集客にどの程度の活動量が必要なのかも明らかになっていきます。そうなれば、本業の合間でも効率的に営業活動が行えるようになるでしょう。集客の目標設定は、開業後の集客を軌道に乗せるための第一歩なのです。

集客目標の立て方

それでは、集客の目標設定を行うための具体的な方法を紹介します。

目標設定の計算式

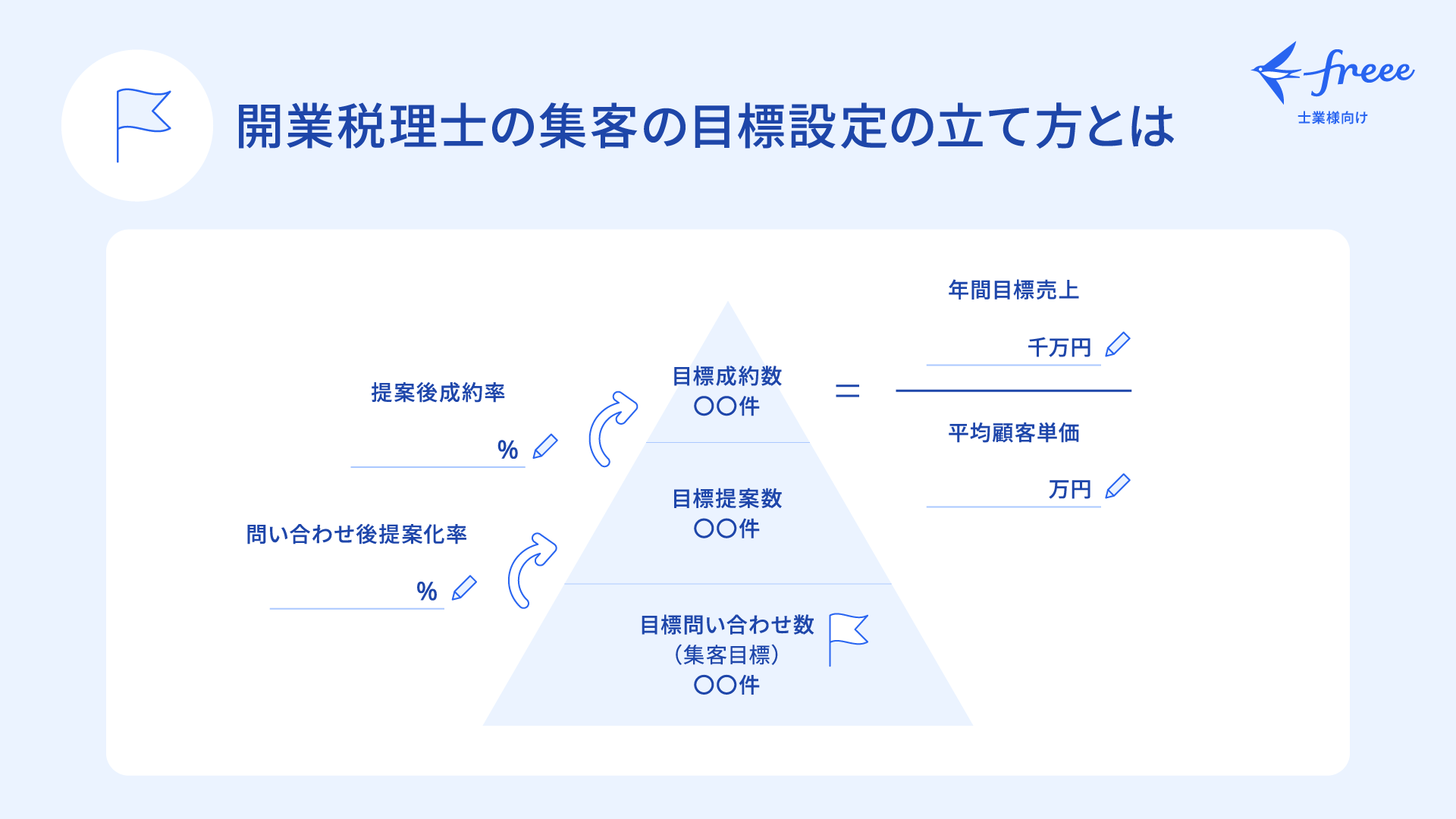

集客目標は、次の3つの計算式を用いて「年間売上目標」から「成約数」と「問い合わせ数(集客目標)」を逆算して求めます。

・年間売上目標=平均顧客単価×成約数

・成約数=提案数×提案後成約率

・提案数=問い合わせ数×問い合わせ後提案化率

この計算式を使用して、以下の手順で集客目標を設定します。

1:「年間売上目標÷平均顧客単価」から、目標とする「成約数」を求める

2:「目標成約数÷提案後成約率」から、目標とする「提案数」を求める

3:「目標提案数÷問い合わせ後提案化率」から、目標とする「問い合わせ数」(集客目標)を求める

次項から、それぞれのステップを詳しく見ていきます。

年間売上目標と平均顧客単価から目標成約数を求める

開業税理士の売上高は、「平均顧客単価×顧客数」で求めることができます。この関係を利用し、まずは「年間売上目標」と「平均顧客単価」を仮定して「年間売上目標÷平均顧客単価」の計算式により、目標とする成約数(顧客数)を割り出します。

たとえば、年間売上目標を1,000万円、平均顧客単価を50万円と仮定すると、目標成約数は20件になります。

1,000万円÷50万円=20件(目標成約数)

この20件が、売上1,000万円を得るために目指すべき顧客数です。

平均顧客単価は、実際に自ら設定する顧問料に基づいて算出することが理想的です。ただ、開業初期で顧問料が定まっていない場合には、一般的な相場を参考にしても問題ありません。会計事務所の顧客単価の相場は、顧客の事業規模、法人・個人の別、提供するサービスの範囲によって異なります。中小規模の法人顧問であれば、年間50万円が一つの目安になるでしょう。

【目安:会計事務所の顧客単価】

・個人事業主の顧問:年間30~50万円

・中小規模法人の顧問:年間40~60万円

・中堅以上の法人顧問:年間60~100万円

・経営コンサルなど高付加価値サービス:年間80万円以上

目標成約数と提案後成約率から目標提案数を求める

次に「目標成約数÷提案後成約率」により、目標とする提案数を逆算します。

提案後成約率とは、問い合わせのあった見込み客に対して初回面談などの提案を行い、成約に至った割合のことです。たとえば、10件の面談を行った結果5件が成約に至るとすれば、提案後の成約率は50%となります。

目標成約数を20件、提案後成約率を20%と仮定した場合、目標提案数は100件になります。

20件÷0.2=100件(目標提案数)

この100件が、年間に実施すべき提案の数、すなわち初回面談などによる商談数の目安となります。

提案後成約率については、開業税理士の場合、20~30%を目安に考えるとよいでしょう。特に、価格やサービス内容で他にない強みを持っている場合は、高い成約率を見込めます。

なお、一般的な事業会社における営業活動では成約率は業種やサービスによって大きく異なり20%未満のケースも珍しくありません。一方で税理士の場合、税務申告等どの企業においても必要とされる業務が多く、商談にまで至った時点で条件さえ合えば成約につながりやすいといえます。

目標提案数と問い合わせ後提案化率から目標問い合わせ数を求める

最後に「目標提案数÷問い合わせ後提案化率」によって、目標とする問い合わせ数を算出します。

問い合わせ後提案化率とは、見込み客のうち問い合わせのあった相手に対し、初回面談などで実際に提案を行った割合になります。たとえば、事務所のホームページ経由で10件の問い合わせがあり、そのうち5件が面談につながった場合、問い合わせ後提案化率は50%となります。

目標提案数を100件、問い合わせ後の提案化率を50%と仮定した場合、目標問い合わせ数は200件になります。

100件÷0.5=200件(目標問い合わせ数)

この200件が、年間で目指すべき問い合わせ数、すなわち集客目標となります。

集客目標は定期的に見直しが必要

集客目標は設定して終わりではなく、その後の「見直し」が欠かせません。

数値目標の見直し

集客目標は一度決めたら終わりではなく、実績との乖離を定期的にチェックし、必要に応じて目標とする数値を見直していくことが重要です。

特に「平均顧客単価」「提案後成約率」「問い合わせ後提案化率」といった前提となる数値が実際の運用結果とかけ離れていた場合、売上目標に届かないこともあります。もちろん開業初期の段階では、理想的な数値や想定値に基づいて設定して問題ありません。仮の値でも値を設定しておくことで「どこにギャップがあったのか」「どの部分を改善すべきか」が明確になり、戦略の軌道修正がしやすくなります。

集客手段自体の見直し

数値目標の見直しとあわせて、「どの集客手段が問い合わせにつながっているか」といった視点から集客手段そのものを見直すことも重要です。

問い合わせにつながる割合は活用する集客手段によっても異なります。そのため、「どの集客手段からの問い合わせが成約率が高いか」「その中で、業務の合間にも無理なく続けられる手段はどれか」といった観点で集客手段を定期的に見直し、最適化することが数値目標の早期達成につながっていきます。

開業後の集客はまず目標設定から始めよう

この記事では、開業税理士が営業活動を行い、集客に取り組む際にまず行うべき「目標設定」について、その必要性と具体的な手順を解説しました。

年間売上目標から逆算して、必要な成約数・提案数・問い合わせ数を導き出すことで、集客活動に必要な行動量が明確になります。理想値でもよいのでまずは目標値を設定してみましょう。

freeeでは、初回面談のポイントの他にも税理士が独立開業する上で必要な準備について詳しく紹介している「事務所開業ハンドブック」を提供しています。独立開業を検討中でしたら、ぜひご覧ください。

独立開業をお考えの方に役立つ資料ダウンロード