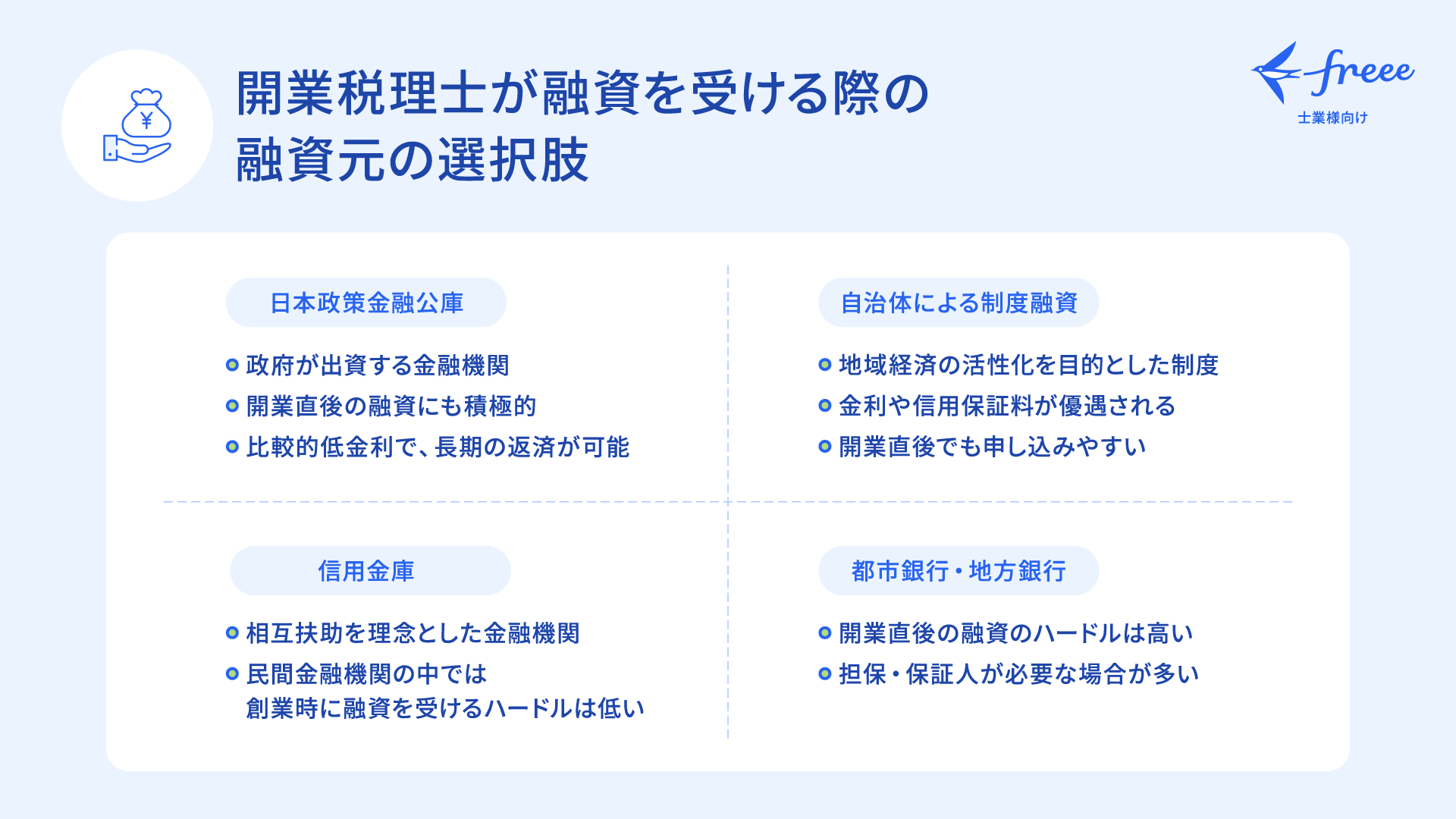

開業税理士が融資を受ける際の融資元の選択肢とは

独立開業をお考えの方に役立つ資料ダウンロード

開業を控えた税理士や、開業して間もない税理士にとって、事務所の環境整備や広告宣伝、人材の採用など、資金の確保は大きな課題の一つです。

こうした場面で検討される方法の一つが、金融機関からの融資です。とはいえ、「どこから借りるべきか」「開業前の自分(あるいは開業して間もない自分)に貸してくれるのか」という悩みを持つ税理士の方も多いのではないでしょうか。

融資は、どの金融機関を選ぶかによって、審査の通りやすさや条件に違いがあります。

この記事では、融資の通りやすさ・融資上限・金利・担保の有無・返済期間から、開業時に検討すべき主な融資元を紹介します。

関連記事:「 開業税理士が融資を受ける際の手続きとは?必要書類や申請の注意点も解説 」

日本政策金融公庫

開業時にまず検討したいのが、日本政策金融公庫(以下、公庫)からの融資です。公庫は政府が全額出資する金融機関であり、開業直後の事業者への融資にも積極的です。自己資金が少なくても申請しやすく、比較的低金利であり、他の金融機関と比較しても圧倒的に申し込みやすい条件になっています。

以下は、公庫による融資の主な条件です。

融資の通りやすさ | 創業時を前提とした審査体制のため、信用実績がなくても通りやすい |

融資上限 | 設備資金は最大7,200万円、運転資金は最大4,800万円(融資平均額は900万円程度(※1)) |

金利 | 比較的低金利 |

担保・保証人 | 無担保・無保証での融資制度もあり |

返済期間 | 比較的長い(設備資金は最長20年、運転資金は最長10年(据置期間5年以内を含む。)) |

また、ここで借入返済の実績を作っておくことで、将来的に民間の金融機関からの融資を受けやすくなったり、税理士として行うスタートアップ向けの創業支援などの経験を役立てたりすることができます。

※上記の融資条件は、公庫の代表的な創業融資である「新規開業・スタートアップ支援資金(※2)」を例に説明しています。

(※1)よくあるご質問|日本政策金融公庫

( https://www.jfc.go.jp/n/faq/index.html#q04 )

(※2)新規開業・スタートアップ支援資金|日本政策金融公庫

( https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html )

地方自治体による制度融資

開業時や開業直後に検討すべき公庫以外の選択肢として、地方自治体による「制度融資」が挙げられます。

制度融資とは、地域経済の活性化や創業支援のために、自治体と民間金融機関、信用保証協会が連携して運営する融資です。金利や信用保証料が優遇されることから、開業時や開業直後でも申し込みのハードルが比較的低くなります。

なお、申し込み先は民間金融機関であり、審査は民間金融機関と信用保証協会を通じて行われます。特徴は以下になります。

融資の通りやすさ | 自治体が後押しする融資制度であることから、比較的通りやすい |

融資上限 | 最大3,500万円 |

金利 | 比較的低金利 |

担保・保証人 | 融資額が8,000万円以下の場合は原則無担保。連帯保証人は必要に応じて求められる。 |

返済期間 | 設備資金は最長10年、運転資金は最長7年(据置期間1年以内を含む。) |

※上記の融資条件は、「東京都中小企業制度融資『創業』(※3)」を例としたものです。自治体ごとに制度内容や条件は異なりますので、必ず開業場所の自治体の制度融資をご確認ください。

(※3)東京都創業NET|東京都中小企業制度融資『創業』

( https://www.tokyo-sogyo-net.metro.tokyo.lg.jp/finance/seido_yuushi.html )

信用金庫

民間金融機関の中で比較的融資を受けやすいのが信用金庫です。信用金庫は、営利を目的としない地域の相互扶助を理念とする金融機関であり、地域の中小企業や個人事業主を主要な取引先としています。

そのため、都市銀行や地方銀行に比べて創業段階での取引にも前向きであり、実績のない開業前の税理士でも融資を受けられる可能性があります。また、信用保証協会による保証付き融資や、前述の制度融資を活用した創業支援を行っているケースもあります。

融資の通りやすさ | 民間金融機関の中では比較的柔軟 |

金利・信用保証料 | 利用できる融資による |

担保・保証人 | 必要になる場合が多い |

返済期間 | 利用できる融資による(信用保証付き融資・制度融資であれば7年~10年が目安) |

都市銀行・地方銀行

都市銀行・地方銀行については、開業時の融資元の選択肢としては申し込みのハードルが高いのが実情です。特に都市銀行は、大企業や中堅企業を主な取引先としており、実績のない創業者に融資が実行されるケースは限られます。

一方、地方銀行は、地域経済を支える役割を担っているため、信用保証協会による保証付き融資や、前述の制度融資を活用した創業支援を積極的に行っている場合があります。

融資の通りやすさ | 都市銀行は審査のハードルが高め。地方銀行はそれに比べて柔軟な対応が期待できる場合がある |

融資上限 | 他に比べて上限額は高め。ただし最初は小口の融資となることが一般的。 |

金利・信用保証料 | 利用できる融資による |

担保・保証人 | 必要になる場合が多い |

返済期間 | 利用できる融資による(信用保証付き融資・制度融資であれば7年~10年が目安) |

まずは日本政策金融公庫からの融資を検討しよう

この記事では、開業時の融資元の選択肢とその特徴を説明しました。中でも、日本政策金融公庫は自己資金が少なくても申請しやすく、比較的低金利で、創業時の融資元としてはまず検討したい金融機関です。

次いで、地方自治体による制度融資と信用金庫が選択肢として挙げられます。都市銀行・地方銀行については基本的には創業時の融資元としてはハードルが高くなります。

税理士の開業時には様々な資金がかかります。資金調達の際には創業期でも利用しやすい融資の活用を検討しましょう。

freeeでは税理士開業を目指す方のために、開業時に必要な資金や資金調達方法、他にも独立開業時に準備すべきことのすべてが分かる 「事務所開業ハンドブック」を提供しております。ぜひ、こちらも参考にしてください。

独立開業をお考えの方に役立つ資料ダウンロード