開業税理士が融資を受ける際の手続きとは?必要書類や申請の注意点も解説

独立開業をお考えの方に役立つ資料ダウンロード

独立して税理士事務所を開業するにあたり、設備資金や運転資金の確保は重要な課題の一つです。特に創業初期は収入が安定せず、自己資金だけでは事務所の立ち上げや営業活動に不安を感じる方も多いのではないでしょうか。そんなときに活用を検討したいのが、金融機関による融資です。

本記事では、開業税理士が融資を受ける際に押さえておきたい基本的な手続きの流れや、事前に用意すべき書類、審査をスムーズに進めるための注意点について解説します。

関連記事:「 開業税理士が融資を受ける際の融資元の選択肢とは 」

目次[非表示]

- 1.融資を受けるための手続き

- 2.融資の際に必要な書類

- 2.1.創業計画書

- 2.2.見積書

- 2.3.履歴事項全部証明書または登記簿謄本

- 3.融資を受ける際の注意事項

- 3.1.自己資金が必要

- 3.2.借入希望額を高くし過ぎない

- 4.税理士開業時の資金確保に創業融資を検討しよう

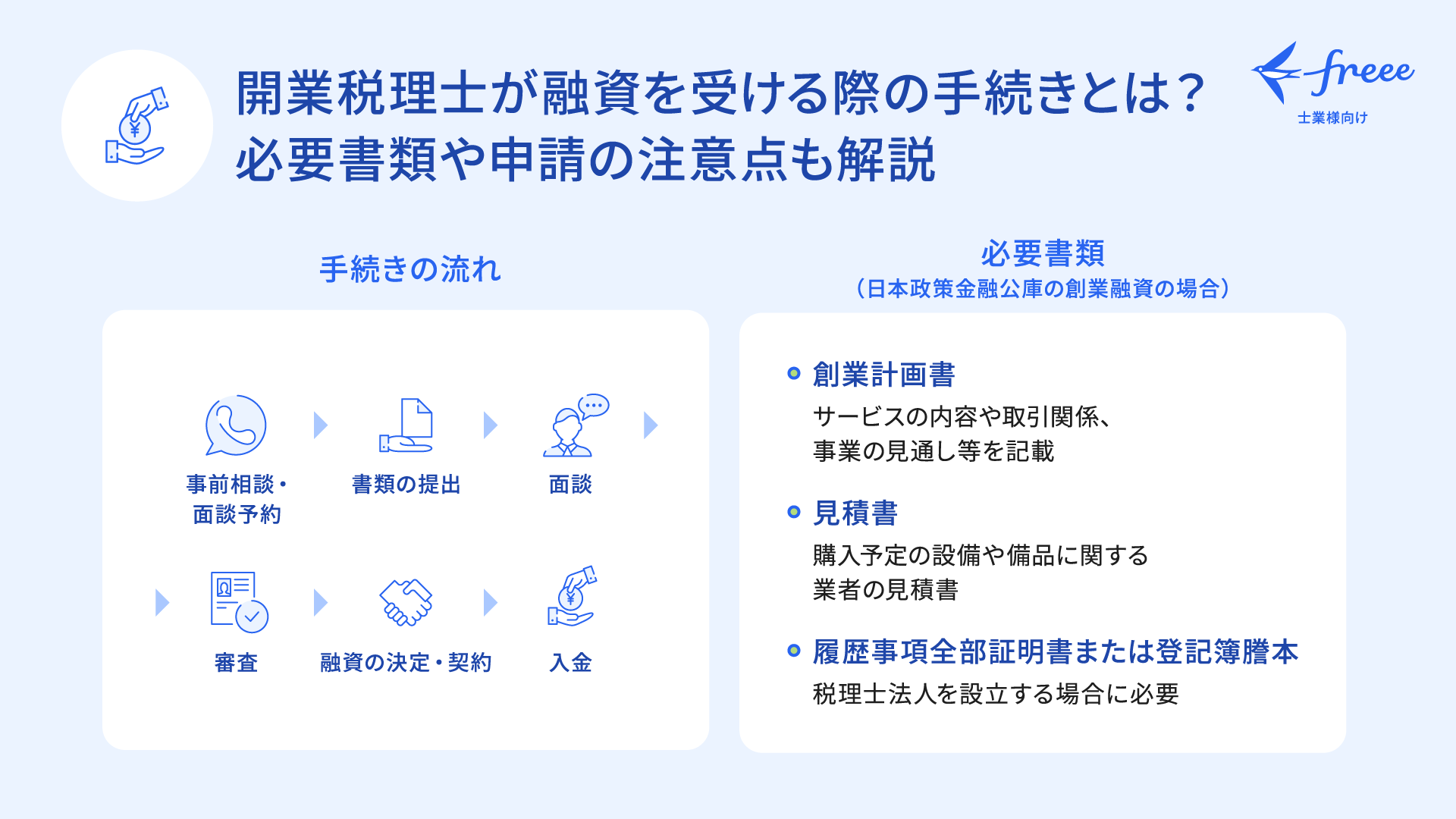

融資を受けるための手続き

まずは、融資の申し込みから実際に資金が振り込まれるまでの手続きを紹介します。一般的には次のような流れで進めます。

・融資制度・融資の申し込み先の確認

自分がどの融資制度を利用できそうか、どの金融機関への申し込みが向いているかを確認します。金融機関によって開業時や開業直後の融資へのスタンスが異なるため、日本政策金融公庫など、なるべく創業支援に積極的な金融機関を選ぶようにします。

・事前相談・面談予約

融資を申し込むには、電話やインターネットなどから事前相談や面談予約が必要になることが一般的です。

・書類の準備

融資の申し込みの際に提出する書類を準備します。提出書類は、金融機関や利用する融資制度、ご自身の状況などによって異なるため、事前相談の機会や申込先のホームページ等で確認しましょう。

・書類の提出

書類が揃ったら、融資を申し込む金融機関の指定する方法で書類を提出します。一般的には、郵送や専用フォームからのオンライン提出になります。

・面談

担当者との面談を行います。面談では、提出書類の内容に基づき、資金使途や事業内容、事業主の経験、将来の収支見通しなどを詳しくヒアリングされます。

・審査

提出書類と面談結果をもとに、金融機関による審査が行われます。信用金庫や都市銀行・地方銀行などの民間金融機関では融資の際に信用保証協会による保証が必要な場合が多く、その場合は信用保証協会による審査も行われるため、やや期間が長くなることがあります。

・融資の決定・契約

審査を通過し、「借入契約書」にサインをすることで、正式に融資が実行されます。

・融資金の入金

契約締結後、指定口座に融資金が振り込まれます。申し込みから入金までの期間は、金融機関や申し込む融資制度によって異なりますが、おおむね1か月〜1.5か月程度が目安です。

融資の際に必要な書類

創業時に融資を受ける際には、複数の書類を準備する必要があります。ここでは日本政策金融公庫の創業融資を例に、代表的な書類とその内容・注意点を説明します(※1)。他の融資元でも、同様の書類が求められることが多いため、基本書類として把握しておくとスムーズです。

(※1)創業予定の方|日本政策金融公庫

( https://www.jfc.go.jp/n/finance/flow/tetsudukij_c.html )

創業計画書

融資審査の根幹となる書類です。以下のような項目を記入します。

・創業の動機

創業を決意した目的や背景、動機を明確に記載します。

・経営者の略歴等

これまでの職務経歴、担当業務、役職、取得資格、身につけた技能などを具体的に記載します。

・取扱商品・サービス

提供予定の商品やサービスの内容、セールスポイント、ターゲットとその集客方法、競合などについて詳しく記載します。差別化の要素(例:相続に特化、クラウド会計に強い等)があれば丁寧に記述し、「なぜこのビジネスなら成功するのか」に説得力をもたせるとよいでしょう。

・取引先・取引関係等

主要な取引先や仕入先の名称、所在地、取引条件(回収・支払条件)などを具体的に記載します。取引先については、具体的な顧問先がまだない場合には「法人」や「一般個人」などの記載になります。税理士という業種上、仕入先は存在しないので空欄で差支えありません。

・従業員

創業時に雇用を予定している従業員数を、家族従業員やパート従業員も含めて記載します。

・関連企業

申込者や法人代表者、配偶者が経営している関連企業がある場合、その企業名や代表者名、所在地、業種などを記載します。

・借入の状況

住宅ローンなど、現在の借入状況を詳細に記載します。

・必要な資金と調達方法

設備資金や運転資金の内訳と金額、自己資金、親族や知人からの借入、他の金融機関からの借入など、資金の調達方法を具体的に記載します。

・事業の見通し(月平均)

売上高、売上原価(仕入高)、経費、利益など、事業開始後の月平均の収支見通しを記載します。前項の「必要な資金と調達方法」の内容と合わせて「無理なく返済できる」ことを示します。

・自由記述欄

アピールポイント、事業を行う上での悩み、希望するアドバイスなど、追加で伝えたい事項を記載します。

見積書

購入予定の設備や備品(例:パソコン、デスク、会計ソフトなど)に関する業者の見積書です。設備資金として融資を申し込む場合に必要になります。

履歴事項全部証明書または登記簿謄本

法人の場合、法務局で発行される「履歴事項全部証明書(登記簿謄本)」(発行後3か月以内のもの)の提出が求められます。

個人事務所の場合は不要ですが、税理士法人を設立して融資を受ける場合には必要になります。

融資を受ける際の注意事項

融資は、資金を手に入れる手段であると同時に、返済責任を負う契約でもあります。開業時や開業直後の税理士にとって、安易な融資の利用はその後の経営を圧迫する要因になりかねません。

ここでは、融資を検討・申請する際に、特に注意しておきたいポイントをまとめます。

自己資金が必要

融資を受ける際には、自己資金の有無や、借入希望額に対する自己資金の割合も重要な審査要素となります。たとえば、日本政策金融公庫が創業企業を対象に行った調査によると、創業資金総額に占める自己資金の割合は平均で24%(※2)という結果が示されています。これはあくまで一部の実績に基づく数値ですが、こうした傾向を踏まえると、自己資金は借入希望額の3割程度を用意しておくことが現実的な目安と考えられます。

(※2)日本政策金融公庫|創業計画Q&A「Q4」

( https://www.jfc.go.jp/n/finance/sougyou/sougyou02.html#q04 )

借入希望額を高くし過ぎない

開業当初は収入が不安定になりやすく、事業の見通しもまだ読みづらい時期です。そんな状況で「念のため多めに借りておきたい」といった安易な考えで融資を申し込むと、返済に無理が生じ、資金繰りに苦しむ原因になりかねません。

また、融資の申し込み時には「なぜこの金額を希望するのか」「資金使途と金額に整合性があるか」といった点が問われます。そのため、使い道と返済計画をセットで論理的に説明できるように準備し、事業の見通しに対して無理のない金額を借入希望額として設定することが大切です。

税理士開業時の資金確保に創業融資を検討しよう

この記事では、開業を控えた税理士や開業直後の税理士に向けて、創業融資の手続きの流れや必要書類、注意事項を解説しました。

融資の際には、申し込みから入金まで1か月から1.5か月ほど時間がかかることが想定されます。申し込みの際には複数の書類が必要となり、特に創業計画書についてはまず事業計画を策定する必要があり、作成には時間を要します。

freeeでは税理士開業を目指す方のために、開業時に必要な資金や資金の調達方法、他にも独立開業時に準備すべきことのすべてが分かる 「事務所開業ハンドブック」を提供しております。ぜひ、こちらも参考にしてください。

独立開業をお考えの方に役立つ資料ダウンロード