税理士国保とは?制度の概要やメリットを解説

事務所の組織改革に役立つ資料ダウンロード

税理士として開業予定の方にとって悩ましいのが、健康保険の選択です。「市町村国保にそのまま入ればいいのか」「それとも、事務所で任意に社会保険を適用すればいいのか」と意外に選択肢が多く、迷いやすいポイントとなっています。

そのような中で、「税理士国保」という制度が気になっている方もいらっしゃるのではないでしょうか。本記事では、税理士国保の制度概要や加入条件、具体的なメリット・デメリットをわかりやすく整理し、どのようなケースで税理士国保が適しているかを解説します。

目次[非表示]

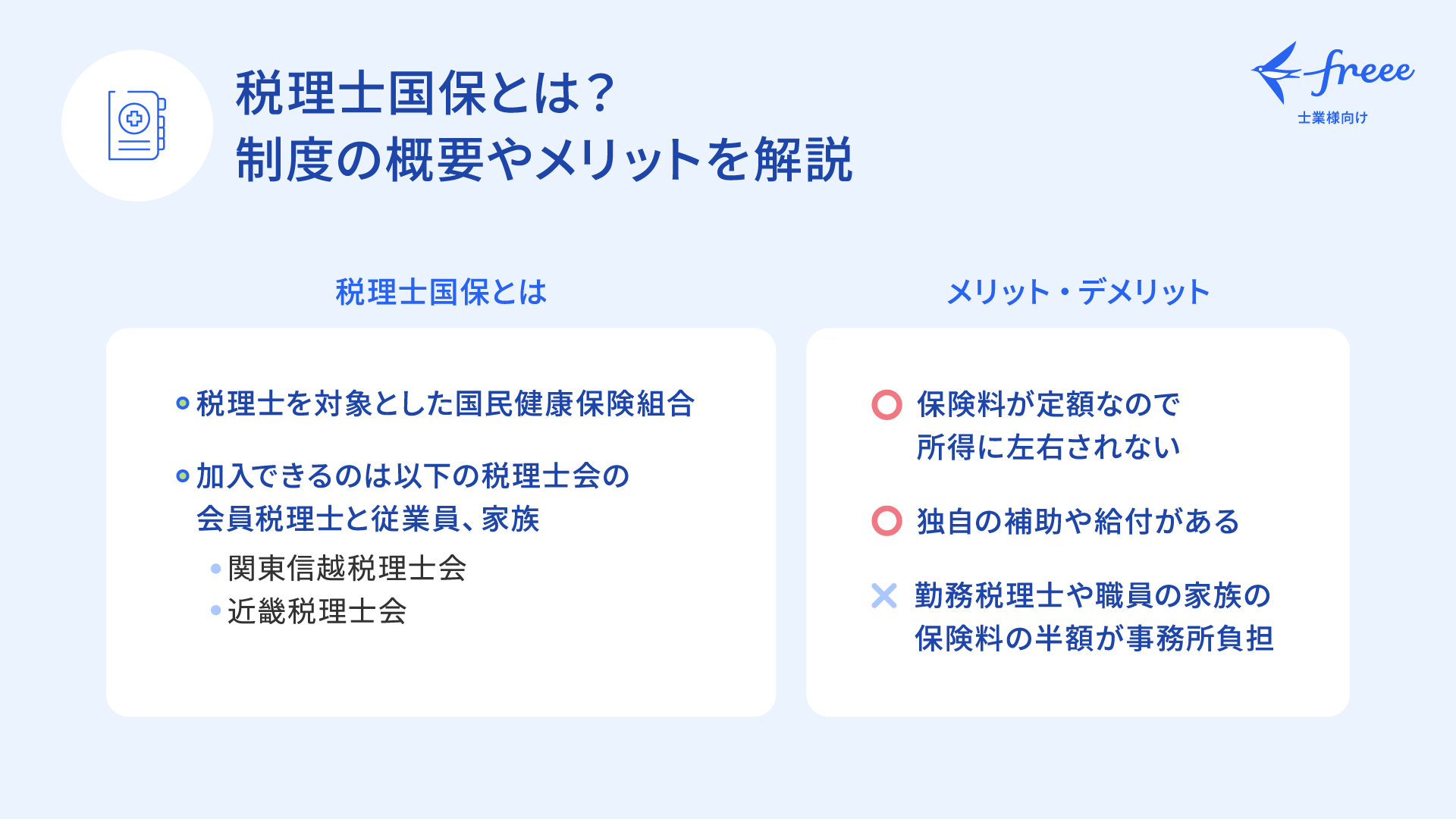

税理士国保とは

「税理士国保」とは、国民健康保険法に基づき運営される、国民健康保険組合の一つです。都道府県および市町村が保険者となる「市町村国保」とは異なり、税理士という特定の業種に関わる人々を対象とした公的医療保険になります。

このような業種別の国民健康保険には、ほかにも医師国保や弁護士国保があります。

税理士国保の加入条件とは

それでは、税理士国保の加入条件について解説します。

税理士国保の加入対象者

税理士国保は現在、「関東信越税理士国保組合」と「近畿税理士国保組合」の2つが存在します。

それぞれ組合員(被保険者)となれるのは、関東信越税理士会・近畿税理士会の会員税理士と、その事務所の従業員、および組合員の家族です。加入対象者の具体的な区分は、以下のように分かれます。

税理士 (事業主) | 関東信越税理士会または近畿税理士会の会員である税理士 |

勤務税理士 | 税理士(事業主)が税理士国保に加入する事務所に勤務する、 関東信越税理士会または近畿税理士会に登録のある税理士 |

従業員 | 税理士(事業主)が税理士国保に加入する事務所に勤務する職員 |

家族 | 組合員の世帯に属する家族 |

関東信越税理士会または近畿税理士会の会員となれるかどうかは、税理士事務所の所在地がそれぞれの管轄区域にあるかどうかで決まります。

税理士会名 | 管轄区域 |

関東信越税理士会 | 埼玉県・茨城県・栃木県・群馬県・長野県・新潟県 |

近畿税理士会 | 大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県 |

また、加入者の住所がそれぞれ以下の指定地区域内である必要があります。

国保名 | 指定地区域 |

関東信越税理士国保 | 税理士会の管轄6県に加え、以下の区域 |

近畿税理士会 | 税理士会の管轄2府4県に加え、【三重県】伊賀市、名張市 |

(※1)関東信越税理士国民健康保険組合|加入できる方

https://www.ka-z-kokuho.or.jp/joining_and_loss.html

(※2)近畿税理士国民健康保険組合|当組合の加入・脱退・変更の手続き

https://www.kinzei-kokuho.or.jp/kanyu/index.html

社会保険の強制適用対象になっても継続加入が可能

個人事務所を法人化した場合や、従業員が5名以上になった場合(※3)には社会保険(健康保険・厚生年金保険)の強制適用事業所となり、従業員を健康保険および厚生年金保険に加入させる義務が発生します。

この場合でも管轄の年金事務所に「健康保険被保険者適用除外承認申請書」を提出することで、税理士国保への加入を継続することが可能です。申請は、法人化から14日以内に行う必要があります。なお、厚生年金保険については強制加入となるため、別途手続きが必要です。

(※3)日本年金機構|健康保険・厚生年金保険の適用事業所における適用業種(士業)の追加(令和4年10月施行)

https://www.nenkin.go.jp/oshirase/topics/2021/20211118.html

税理士国保のメリット・デメリット

ここでは、市町村国保や協会けんぽなど他の保険制度と比較して、税理士国保を利用する場合の代表的なメリットと注意点を解説します。

メリット①:保険料が定額なので所得に左右されない

市町村国保では、前年の総所得金額等から算出される「所得割」と、世帯人数に応じた「均等割」の合算により保険料が決まります。一方、税理士国保は所得額に関係なく、あらかじめ決められた「定額制」となっています。

所得にかかわらず保険料が一定であることは、所得が高くなりがちな開業税理士にとって、市町村国保よりも有利になるケースが多いといえます。

以下は、執筆時点での組合ごとの保険料になります。(※4)(※5)

(金額は月額)

関東信越税理士国保 | 医療分 | 支援分 | 介護分 | 合計 |

税理士(事業主) | 30,000 | 5,200 | 6,200 | 35,200 |

勤務税理士 | 30,000 | 5,200 | 6,200 | 35,200 |

従業員 | 18,000 | 5,200 | 6,200 | 23,200 |

家族一人あたり | 10,000 | 5,200 | 6,200 | 15,200 |

(※4)関東信越税理士国民健康保険組合|国民健康保険料(令和7年5月1日引落分から)

https://www.ka-z-kokuho.or.jp/insurance.html

(金額は月額)

近畿税理士国保 | 医療分 | 支援分 | 介護分 | 合計 |

税理士(事業主) | 34,300 | 5,700 | 6,100 | 40,000 |

勤務税理士 | 26,100 | 5,700 | 6,100 | 31,800 |

従業員 | 17,800 | 5,700 | 6,100 | 23,500 |

家族一人あたり | 8,600 | 5,700 | 6,100 | 14,300 |

(※5)近畿税理士国民健康保険組合|保険料の金額及び納付について

https://www.kinzei-kokuho.or.jp/hokenryou/index.html

メリット②:独自の補助や給付がある

税理士国保では、通常の健康保険と同様に、保険診療における3割負担、出産育児一時金、高額療養費制度などの法定給付が受けられます。さらには、以下のような独自の補助や給付制度も用意されており、市町村国保と比べて保障が手厚い部分があります。

- 保養所の利用補助

- 人間ドック・定期健康診断の補助

- インフルエンザや新型コロナウイルスの予防接種の補助

- 入院時の日額給付金 など

デメリット:従業員家族を含む保険料を折半する

税理士国保では、勤務税理士や職員の家族の保険料の半額を、事務所で負担しなければなりません。そのため、従業員の家族が多くなると、保険料の総額が大きくなりやすいというデメリットがあります。たとえば、小学生から高校生のお子さん3人を扶養している職員の保険料は、関東信越税理士国保において月額約6.9万円となり、その半額となる約3.4万円を事務所と職員とで折半する必要があります。

この金額は、埼玉県の協会けんぽにおける標準報酬月額71万円の等級の健康保険料に相当し、事務所・職員双方にとって大きな負担となります。協会けんぽでも保険料は折半となりますが、こちらは扶養家族の人数によって保険料が増えることはありません。そのため、職員の家族構成によっては税理士国保よりも協会けんぽのほうが負担を抑えられる場合があります。

税理士国保を利用すべきケースとは

税理士国保の特徴を踏まえ、その利用が特に適していると考えられるケースをご紹介します。

従業員を雇わない一人税理士のケース

自宅開業などで従業員を雇用していない一人税理士の場合は、保険料の折半よりも定額制であることのメリットが大きく、税理士国保が有利になりやすいといえます。

40歳未満の税理士であれば、税理士国保による自身のみの保険料は、関東信越税理士会において年間42万2,400円(月額3万5,200円)です。一方で、たとえば「さいたま市」の国民健康保険(市町村国保)では、前年の総所得金額等から基礎控除(43万円)を差し引いた額が400万円の場合、所得割と均等割を合算した保険料は年額で約44万円となります。(※6)

この試算からも言えるように、所得水準が一定以上である開業税理士にとっては、市町村国保よりも税理士国保のほうが保険料負担を抑えやすくなります。

(※6)さいたま市|国民健康保険税の計算

https://www.city.saitama.lg.jp/001/153/002/004/p010020.html

家族組合員が少ないケース

従業員を雇用している場合でも、その家族組合員が少なければ、税理士国保の負担は抑えやすいといえます。

たとえば、雇用している従業員の多くが、共働きの配偶者(夫など)を持つパートタイマーである場合、お子さんなどの家族は、収入の多い配偶者側の健康保険に加入しているケースが多いと考えられます。このような場合には、事業主が従業員の家族分の保険料を負担する必要が生じにくいため、税理士国保による費用負担も軽減されます。

従業員の扶養状況によっても変動はありますが、家族組合員が少ない構成であれば、事務所全体としての保険料負担は比較的軽くなるといえるでしょう。

自身の事務所に合った健康保険を選択しよう

この記事では、税理士国保の制度概要や加入条件、他の健康保険との比較、メリット・デメリット、そして利用に適したケースについて解説しました。

税理士国保には、所得にかかわらず保険料が定額であることや、独自の給付制度がある一方で、従業員や家族の構成によっては負担が大きくなる場合もあります。また、社会保険の強制適用や法人化に伴う制度上の違いについても、把握しておくことが重要です。

制度の特徴を正しく理解し、自身の事務所の規模や運営方針に応じて最適な健康保険を選択しましょう。

freeeでは、税理士が独立開業する上で必要な準備について全てを紹介している 「事務所開業ハンドブック」を提供しています。独立開業を検討中でしたら、ぜひご覧ください。

事務所の組織改革に役立つ資料ダウンロード