公務員から税理士へ 試験免除制度や収入の違いを解説

独立開業をお考えの方に役立つ資料ダウンロード

安定した公務員の仕事を続けながらも、「専門資格を生かして新たなキャリアに挑戦したい」と考える方は少なくありません。

なかでも税理士は、法律や会計の知識を活かせる国家資格として、公務員経験との相性が良い職業のひとつです。また、公務員として税に関する業務に従事していれば、税理士試験の一部科目が免除される制度もあります。

本記事では、公務員が税理士になる場合の試験免除制度の内容、公務員出身税理士の強みや収入の違いなどを詳しく解説します。

目次[非表示]

公務員が税理士になる際の試験科目免除制度

税理士試験の科目は「税法科目」と「会計科目」に分かれており、通常は税法科目から3科目と会計科目から2科目の、合計5科目に合格する必要があります。

【(参考)税理士試験科目】

科目名 | 合格要件 | |

税法科目 |

| いずれか3科目に合格 ※所得税法または法人税法のいずれか1科目は必ず選択 ※「または」の科目は一方のみ受験可 |

会計科目 |

| 両科目に合格 |

公務員が税理士を目指す場合、一定の条件を満たせば試験科目の一部または全部が免除されます。ただし、免除される科目は経験した業務やその従事期間によって異なります。

ここでは、国家公務員と地方公務員に分けて科目免除の要件を整理します。

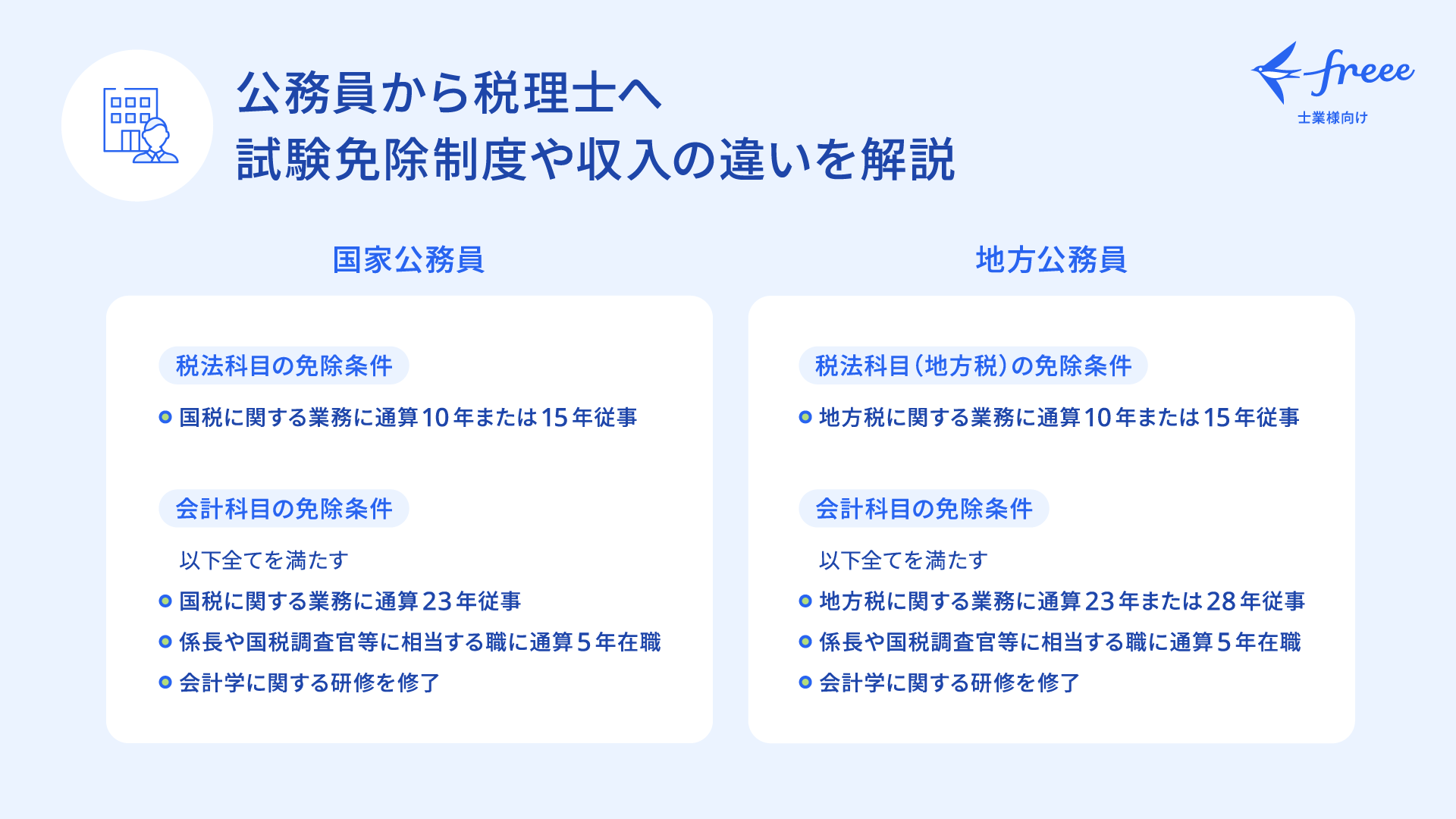

国家公務員から税理士になる場合

国家公務員として国税に関する業務に従事していた場合、次の条件を満たすと税法科目のうち国税に関する科目の免除が認められます。(※1税理士法第八条第一項第四号、第五号)

国税に関する科目だけで税法科目の合格要件を満たせるため、実質的に税法科目が免除となります。

【税法科目の免除要件】

税理士法第八条第一項 | 対象となる業務 | 従事期間 | 免除科目 |

第四号 | 官公署における事務のうち、次のいずれかの業務

| 通算10年以上 | 税法科目のうち国税に関するもの |

第五号 | 官公署における国税に関する事務のうち、四号以外の事務 | 通算15年以上 | 税法科目のうち国税に関するもの |

上記の第四号または第五号のいずれかを満たすことにより、税法科目が免除されます。

(※1)税理士法第八条第一項第四号、第五号(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_2-At_8-Pr_1-It_4

次に、会計科目の免除要件を見ていきましょう。税法科目が主として従事期間で判断されるのに対し、会計科目は次の3つの条件をすべて満たす必要があります。(※2税理士法第八条第一項第十号)

上記の第四号または第五号に通算23年以上従事していること

係長以上や国税調査官等に相当する職に通算5年以上在職していること

国税審議会の指定を受けた会計学に関する研修を修了していること

詳細な条件は、次のとおりです。

【会計科目の免除要件】

要件 | 対象者 |

従事期間 | 官公署における第4号や第5号の業務の従事期間が通算23年以上であること |

役職 | 次の1または2の官公署の区分に応じた国税や地方税に関する事務を担当する職の在職期間が通算5年以上であること

(※3税理士法施行規則第二条の七) |

研修 | 国税審議会の指定を受け、官公署が実施する研修(以下の1~5の要件を満たす研修)を修了すること(※4税理士法施行規則第二条の八)

|

(※2)税理士法第八条第一項第十号(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_2-At_8

(※3)税理士法施行規則第二条の七(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326M50000040055#Mp-Ch_1_2-At_2_7

(※4)税理士法施行規則第二条の八(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326M50000040055#Mp-Ch_1_2-At_2_8

たとえば、税務署などで勤務して退職後に税理士を目指す場合、最短で10年以上の勤務で税法科目、23年以上の勤務で会計科目が免除となります。いわゆる国税OB税理士と呼ばれるケースです。

地方公務員から税理士になる場合

役所の税務課など地方税を扱う地方公務員についても、税理士法第八条第一項における免除制度の対象となります。対象となる業務の従事期間に応じて、まず地方税の税法科目から免除され、長期従事で税法科目全体の免除へと拡大します。(※5税理士法第八条第一項第六号、第七号、第八号、第九号)

【税法科目の免除要件】

税理士法第8条 第1項 | 対象となる業務 | 従事期間 | 免除科目 |

第六号 | 官公署における事務のうち、次のいずれか

| 通算10年以上 | 税法科目のうち地方税に関するもの |

第七号 | 官公署における地方税に関する事務のうち、六号以外の事務 | 通算15年以上 | 税法科目のうち地方税に関するもの |

第八号 | 第六号の事務 | 通算15年以上 | 税法科目 |

第九号 | 第七号の事務 | 通算20年以上 | 税法科目 |

(※5)税理士法第八条第一項第六号、第七号、第八号、第九号(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_2-At_8-Pr_1-It_6

次に、会計科目の免除要件を見ていきましょう。

会計科目の免除には、次の3つの条件をすべて満たす必要があります。(※6税理士法第八条第一項第十号)

上記の第六号に通算23年以上または第七号に28年以上従事していること

係長以上や国税調査官等に相当する職に通算5年以上在職していること

国税審議会の指定を受けた会計学に関する研修を修了していること

詳細な条件は、次のとおりです。

【会計科目の免除要件】

要件 | 対象者 |

従事期間 |

|

役職 | 次の1または2の官公署の区分に応じた国税や地方税に関する事務を担当する職の在職期間が通算5年以上であること

(※7税理士法施行規則第二条の七) |

研修 | 国税審議会の指定を受け、官公署が実施する研修(以下の1~5の要件を満たす研修)を修了すること

(※8税理士法施行規則第二条の八) |

(※6)税理士法第八条第一項第十号(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326AC1000000237#Mp-Ch_2-At_8

(※7)税理士法施行規則第二条の七(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326M50000040055#Mp-Ch_1_2-At_2_7

(※8)税理士法施行規則第二条の八(税理士法 | e-Gov 法令検索)

https://laws.e-gov.go.jp/law/326M50000040055#Mp-Ch_1_2-At_2_8

公務員出身の税理士の強みとは

国税専門官や税務署職員などの経験をもつ国税OBであれば、税務署や国税局で調査・審理・徴収などを経験しており、税務調査や実務運用に精通しているといえます。調査官が着目するポイントや書類の整え方など、現場で培った感覚を活かして、納税者に実践的なアドバイスを行うことができます。

国税OB以外でも国家公務員出身の税理士は、法案作成に関する業務や関係機関に向けた公文書作成などの経験から、法令解釈や制度運用に明るい方が多いといえます。税務判断においても、条文や制度の背景を踏まえた根拠ある助言ができ、納税者にとって頼れる存在となるでしょう。

地方公務員出身の税理士は、住民税や事業税、固定資産税など地方税の実務に詳しく、地域経済や地元企業の実情にも精通しているといえます。また、住民や企業との折衝経験による高い調整力や説明力は、税理士になってからも顧問先に対する丁寧な対応や説明に活かせるでしょう。

公務員と税理士の収入の違い

公務員と税理士では収入にどのような違いがあるのかも見ていきましょう。

公務員の年収

公務員の場合、年収は基本給と諸手当の合計です。採用区分や役職、年数で支給額が決まっており退職するまで安定した収入が得られます。

令和6年の国家公務員・地方公務員の平均年収(※9)は以下のとおりです。

国家公務員 | 地方公務員 |

|

|

上記のとおり、国家公務員のほうが平均では地方公務員をやや上回ります。また、国家公務員では税務職の平均年収が高めです。

(※9)平均年収は、令和6年の平均給与月額に、期末手当と勤勉手当を加えて計算しています。

総務省|令和6年地方公務員給与の実態より算定

https://www.soumu.go.jp/main_sosiki/jichi_gyousei/c-gyousei/kyuuyo/r06_kyuuyo_1.html

人事院|令和6年国家公務員給与等実態調査の結果より算定

https://www.jinji.go.jp/seisaku/kankoku/archive/kokkou/06kokkou.html

税理士の年収

一方、税理士の収入は、独立開業するか、税理士法人などで勤務するかによって変わります。

税理士登録者数の中で7割近くを占める開業税理士の場合、令和3年経済センサス活動調査によると、一事務所あたりの平均売上金額は4,132万円、平均費用総額は3,134万円でした。売上から費用を控除すると、独立開業後の税理士個人の平均年収の目安は約1,000万円であることがわかります。

関連記事|「税理士が独立開業後の年収はどのくらい?」

次に、税理士法人や個人事務所などに勤務する場合を見てみましょう。

令和6年賃金構造基本統計調査(※10)における税理士(公認会計士を含む)の平均年収は、約856万円となります。なお、事務所の規模が大きいほど平均年収は高くなる傾向が見られます。

規模 | 年収 |

全体(10人以上) | 856万円 |

10~99人 | 661万円 |

100~999人 | 764万円 |

1,000人以上 | 1,044万円 |

(※10) 政府統計|賃金構造基本統計調査より算定

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00450091&tstat=000001011429&tclass1=000001224440

公務員としての経験が税理士業務での大きな強みになる

本記事では、公務員が税理士を目指す際の試験科目の免除について、国家公務員・地方公務員それぞれの要件や、公務員出身の税理士の強み、収入面の違いについて解説しました。

税理士試験には公務員経験を評価した科目免除制度があり、計画的にキャリアを築くことで、よりスムーズに税理士への転身が可能です。また公務員として培った経験や知識は、税理士としての実務にも直結する大きな強みです。自身の専門性を活かして税理士としての新しいキャリアに挑戦してみてはいかがでしょうか。

freeeでは公務員から税理士開業を目指す方を含め、税理士として独立開業を検討している方のために開業資金や報酬設定、事務所の強みの見つけ方など準備すべきことの全てが分かる「事務所開業ハンドブック」を提供しております。ぜひ、こちらも参考にしてください。

独立開業をお考えの方に役立つ資料ダウンロード